Компании малого и среднего бизнеса в принципе могут выдохнуть, ведь выше 1 млрд. мы не можем, если вы не крупная компания.

Налог на сверхприбыль - имеет единоразовый характер, где ставка налога 10%.

Кто платит?

Российские организации и иностранные организации, ведущие деятельность в РФ через постоянные представительства.

Кто не платит?

организации, включенные на 31 декабря 2022 года в реестр МСП;

российские организации, созданные после 1 января 2021 года (кроме тех, которые появились после реорганизации лиц, действовавших до этой даты);

организации, у которых не было доходов от реализации за 2018 и 2019 годы;

организации-застройщики, которые реализуют проекты с привлечением средств граждан через эскроу-счета по Закону о долевом строительстве. Такие застройщики не должны были выплачивать в 2021 и 2022 годах дивиденды;

организации, осуществлявшие в течение 2022 года добычу углеводородного сырья.

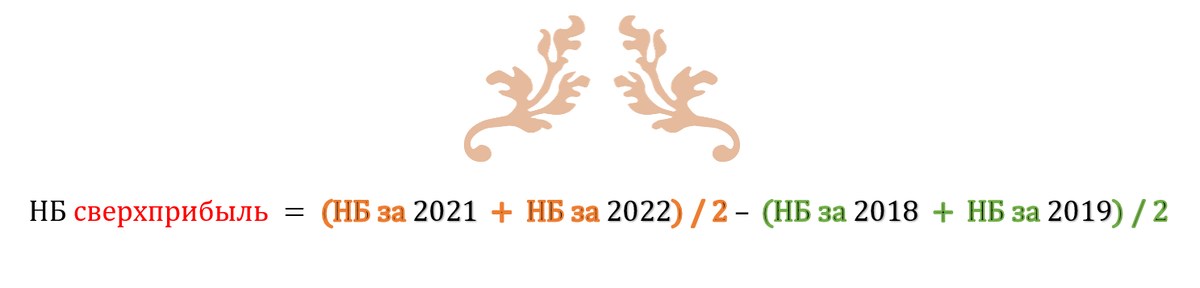

Причиной служат следующее основание взимания такого налога (на мой взгляд это и есть, показатель того как компания растет на глазах):

- это когда средняя арифметическая прибыл за 2021 год и прибыли за 2022 год больше средней арифметической прибыли за 2018 год и прибыли за 2019 год.

Т.е. уже можно понять налогооблагаемую базу, которая уже вытекает из этого и будет вычисляться следующим образом:

Если НБсверхприбыль больше налогооблагаемой базе налога на прибыль за 2022 год, то увы, НБсверхприбыль= НБ за 2022 / 2.

НБ на сверхприбыль может равняться нулю в случаях:

- (НБ2021 + НБ2022) / 2 < (НБ2018 + НБ2019) / 2

- (НБ2021 + НБ2022) / 2 < 1 000 000 000 руб.

Тогда если такое условие соблюдается, поздравляю налог платить не нужно.

А как же вычеты?

Они есть по этому налогу)) Предоставляются в виде обеспечительного платежа по налогу, перечисленного в федеральный бюджет за период с 1 октября по 30 ноября 2023 года включительно. Время еще есть!

Но увы вы заплатите ровно столько сколько и будете должны, ведь сумма вычета не больше половины налога на сверхприбыль.

Может быть и есть смысл сделать такой платеж, ведь мы не всегда знаем что будет завтра.