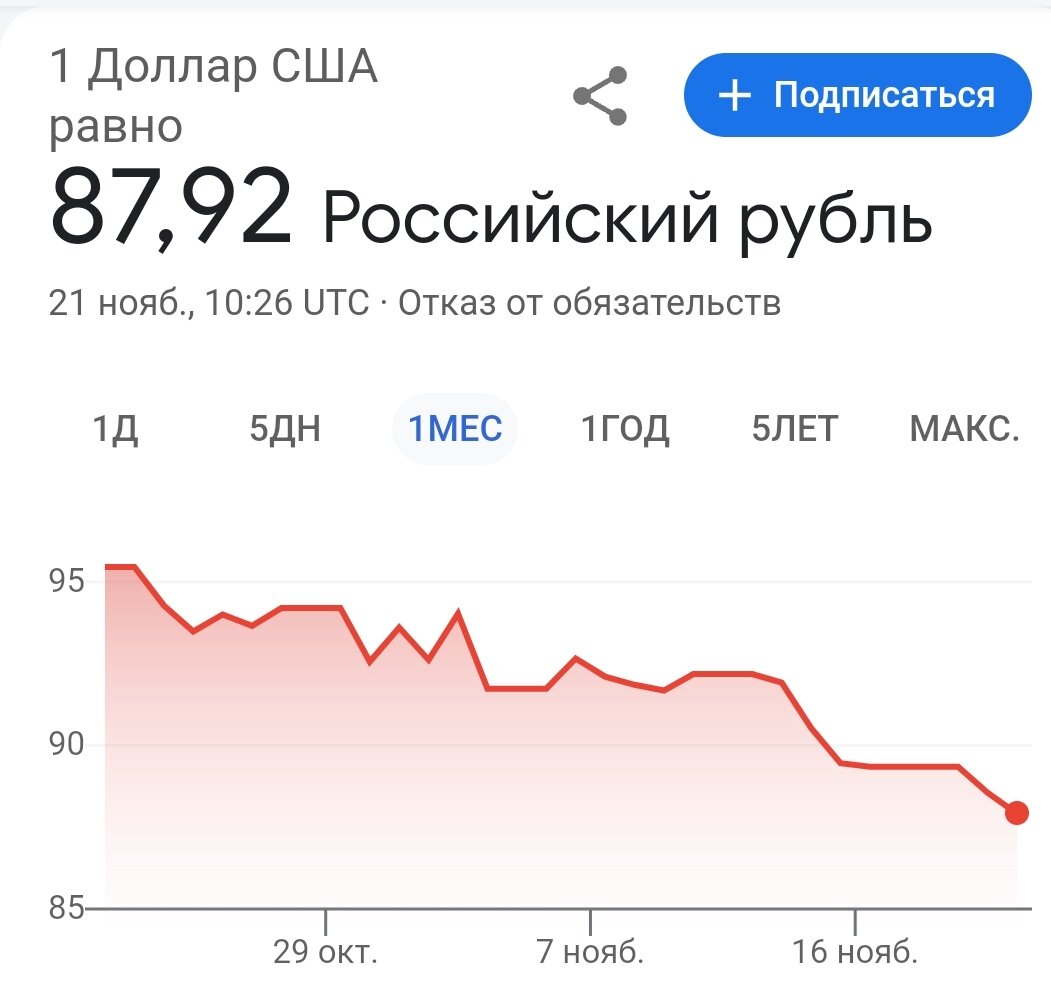

Про бакс.

Братва, утро началось с очередного падения бакса. Прикиньте, дешевле 88р стал, и кореш его "евро" под 96 скатился. И вот почему.

От плеванья и бродяжества рубль лысеет с конца июня. Но тут вливают экспортную бабку за бугор и наша валюта понемногу крепится. Произошло это из-за приказа с самого верха от 11 октября.

И еще накидывает штриховка: директора российского банка, нашего, в четвертый раз влетили и повысили главный процент - на два пункта до 15%. Чуваки, доллар сразу треснул меньше 93 рублей, но быстро вернулась к 94. Вот только 15 ноября зелень ушла ниже 90 руб. впервые с 27 июля.

Про азиатов.

Во вторник азиатские бабки радикально погнали вверх, из-за страхов по поводу повышения тарифа в США, и посыпавшегося бакса.

Орел по поводу Китая тоже позитивно пищит, добрые уши из местных СМИ пронесли известие, что власть хочет конкретно поддержать обломанный кусок недвиги.

К китайским бабкам и японская иена подтянулась . Во вторник она чотко подросла на 0,6% и продолжает вкалывать себе на благо уже с 30-х годов прошлого века. Сейчас курс иены составляет 147,45 на пресловутый бакс — да это просто огонь, самый высокий уровень с последних 3 месяцев.

Во вторник курс тайского бакса крепко улетел вверх на 0,9%, и все так долбануто продолжает крутиться, аж голова кругом. Они там ставят на то, что на будущих выборах кто-то может прокатить прокитайскую партию, и это приведет к тому, что все напряжение с Китаем будет ваще снято.

Короче пока штаты падают, азиаты дружно лезут вверх.

Провалы

Аццкий форбс подсчитал, кто из наших хлопцев в прошлом году больше всего просрал, видимо, чтоб за баксы не так обидно было. Выходит, что в максимальном минусе ВТБ, даже на сайте журнала этого написано.

При этом, типа, они собрали все финансовые отчеты и данные про налоги из системы СПАРК, чтобы прикинуть, кто так сильно в салат угодил. Полезно, чо. Отдельно отмечают, что команда хулиганов, решив узнать, кто больше всех напрягся в режиме убытков, составила список из 10 таких организаций.

Стопудов, убытки у них уже на 612,6 миллиарда рублей натянулись. Этот банк прямо нахватал от внешнеполитических рисков, все это из-за чувствительности к международным санкциям, говорят эксперты.

А не только ВТБ-шка сломалась, еще десяток предприятий крутых шариков получили немеряно убытков. Вот: Альфа-банк, "Газстройпром", Ozon, ГТЛК, "Связной", "Русский уголь", ВКонтакте, Московский метрополитен и "Почта России" тоже подставились.

Куда бабки вкинуть.

Золотишко, оно сейчас в уважении, особенно когда времена не спокойные. И вообще, золото оберегает от инфляции и девальвации, а кризис недавно такими делами подкрутил. Капец, за десять дней тройская унция золота подорожала на 100 долларов. Сейчас ценник вон на 30% выше, чем за последние десять лет. Крутые ребята, добывающие шарагу, тут зажили. Лютая прибыль по итогам года, дофига! От 40 до 60% рентабельности по EBITDA. И вот ребята которые в этом вопросе топ.

Да пацаны, слушайте, Полюс-то, братва, самый большой старатель золота у нас на родине, да и в мире он в топ-5 золотодобываек.

И знаете сколько бабосов он тратит, чтоб нашпиговать тройскую унцию? Токо $760, и это на 30% дешевле, чем у остальных. Если бы они ещё и купили активы Полиметалла, то котировки их бы только взлетели.

Полиметалл, брат! Такой крутой серебряный и золотой деятель!

Он самый крупный в Рашке, да еще и один из лидеров в добыче золота, братан! У него +1,57% прирост, да просто огонь! В топ 10 по добыче золота по всему миру! В этом году он собирается добыть 1,7 миллиона тройских унций золотишка, и цена за унцию будет от $1300 до $1400, да нормально так! Рентабельность у него от EBIDTA примерно 40%-50%, а оценка компании по EV/EBITDA всего 3.8! Там еще предусмотрен дисконт 60% к котировкам Полюса, по идее, дешевле должно быть. Но вот если успешно продаться активы в Рашке, то акции у него просто взлетят в цене.

Селигдар, та фирма такая, которая золотишко копает, причем в тёмпе, братва, - больше чем в 2,5 раза увеличила свою продукцию с 2012 года!

Даже олова в виде концентрата, вылитой, мать его, в чем-то в 30 раз прибавили. В общем, план такой, добывать ещё больше рыжья - до 2030 года хотят продублить добычу.

А вот акции у них, я тебе говорю, недешевые. Оценка EV/EBITDA - около 8,6, да плюс премия в 40% к Полюсу. Даже, пацаны, с учётом всех перспектив такая премия перебором выглядит.