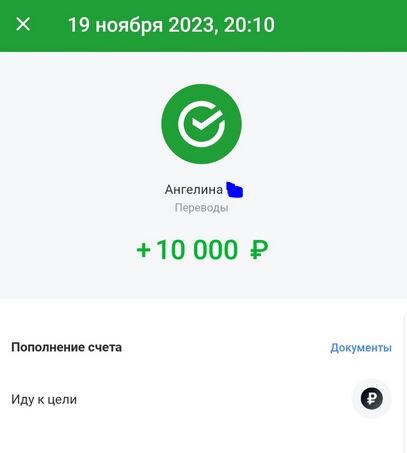

Всем привет. Мой проект никуда не делся, просто на выходных решил отдохнуть. В воскресенье мне наконец-то позвонила женщина и забрала EHEIM за 10 000 рублей. С лота чистыми удалось прикурить примерно 1 500.

Не так много как хотелось бы, но это в любом случае плюс. Забрал в СДЭК внешник JBL из города Орла, однако за два дня так и не дошли руки его проверить, отфоткать и выложить – внешне вроде не побит. Надеюсь также быстро уйдет, как и всё предыдущее. Так что продолжаю скучно и монотонно идти к цели в 1 миллион рублей.

Сегодня хотелось бы поговорить как раз о цели, так как в комментариях к прошлому посту были довольно интересные реплики.

У большинства людей есть очень популярное заблуждение. Они считают, что в момент, когда они начнут получать 100 тысяч (подставьте вместо ста желаемую зарплату), то вот они возьмут и резко как станут богатыми – новый ленд крузер появится под окном, а на банковском счете резко нарисуются цифры с шестью-семью нулями. Как правило у многих это не так. Во-первых, как правило зарплата растет линейно, а не сразу. Во-вторых, человеческая психология устроена таким образом, что хочет жить здесь и сейчас. Если вы сегодня получаете 20 000 рублей, а через год получаете 100 000 рублей, то у большинства просто меняется формат того, на чем можно экономить и растут траты. Вместо макарон «красная цена» по акции, человек начинает искать Barilla со скидкой, а вместо разбитой десятки у него появляется кредитный солярис. Это типовое поведение и это в целом нормально. Жить действительно надо здесь и сейчас, но вот привычку откладывать не менее 10% необходимо вырабатывать у себя при любой зарплате. В противном случае вслед за вашими выросшими доходами моментально вырастают и ваши расходы. Вот вроде бы у вас еще остается от зарплаты «лишние 20-30к», но со временем инфляция нагоняет, перегоняет и съедает эту дельту. В результате, спустя в лучшем случае пару лет всё вернется на круги своя – денег снова не хватает, вместо макарон Barilla опять приходится переходить на щебекинские, а то на кредит за солярис не хватает и хорошо, если можно поискать работу более высокооплачиваемую, либо с работодателем порешать вопросы индексации. Совсем плохо, если в этот момент приходит какой-нибудь COVID-19 и ты оказываешься за бортом в этом шторме, остаешься без работы со своими новыми расходами. Тут даже Глаше с её микронакоплениями можно позавидовать.

Так вот, к чему я веду сей спич? Оценивать «сложность накопления» той или иной суммы только путем оценки входящего потока кэша в корне неверно. Да, понятно, что человеку с зарплатой 100 000 по логике накопить лям проще, чем человеку с зарплатой 20. Но это верно только при одинаковых расходах. Это в детстве всё просто: "когда у меня будет зарплата 20 000, то я накоплю 100 000 за пять месяцев!" Что, если второй живет на жилплощади с родителями, коммуналку не оплачивает или платит лишь часть, на еду скидывает тысячи 4-5 в месяц и никуда не выходит, до работы ему 2 минуты пешком, вредных привычек нет, а главная радость – бесплатная онлайн игра или того хлеще, самообучение. Таким образом у человека «свободных» 10-15к в месяц есть.

А вот первый, который с зарплатой 100к, он с тремя детьми, ипотекой и кредитным солярисом. Жену на работе сократили, а новую работу она еще не нашла. Кататься ему надо каждый день из пригорода на диаметрально противоположный конец города, что ведет к затратам на топливо и амортизацию автомобиля (в регионах не так развит общественный транспорт, как в столице). Ну и посчитаем его расходы – секции для детей 10, ипотека 30, кредит за машину 15, бензин 10, еда 30. Остается у него пятерка свободная и ни в чем себе не отказывай. А тут еще как назло, собрался копить и время ТО автомобиля подошло, ну или пылесос сгорел – надо новый покупать 😊

Так вот кто из них быстрее накопит? Уже не так однозначно всё, правда? Ну в целом, если второй задастся целью, проведет оптимизацию трат, да еще и устроит жену в соседний магазин у дома продавцом тысяч на 30, то у него шансы выше(с макарон Barilla на щебекинские надо ЗАХОТЕТЬ перейти). Так что это не однозначный факт. Опять же – нужна цель и принципиальное решение отказаться от жизни здесь и сейчас. Пока он будет оптимизировать свои траты, второй по вечерам самообучался на ютубе и начал разбираться в каком-то языке программирования, ну и устроится джуном на удаленку. Ну или не знаю – картошки вырастит за сезон и продаст её на 100 000 рублей или аквариумного оборудования перепродаст ;). А расходы у него как были пятерка за месяц, так и остались 😊 Ну я думаю суть вы уловили.

Единственным критерием, по которому можно оценить «сложность накопления» той или иной суммы может служить только скорость накопления или ежемесячные взносы, которые планируется вносить. Поэтому коль уж вы хотите считать чужие деньги, то делайте это правильно. А за обратную связь в любом случае спасибо 😊

Ну а этот тред комментариев был еще прикольнее. Там в посте про обесценивание прям разыгралась «сценка про обесценку», причем утверждается что сие обесцениванием не является. Каламбурная красота 😊

Ну давайте по пунктам.

«Для айтишника в наше время с нашими деньгами миллион? Как-то совсем немного... Ну, честно, это даже не "на тачилу накопить".» Пример выше я даже пока что трогать не буду. Человек мою справку о доходах не видел, но уже считает по всей видимости, что у меня золотой унитаз и порш под пятой точкой. Сейчас конечно разница в зарплате с Москвой не так ощутима как лет 10 назад, но в целом, айтишник – это и эникейщик и системный администратор серверов, систем хранения, сетей, баз данных и программист (их я вообще не берусь квалифицировать – у них там своё королевство). И вот все эти люди (а их сильно больше, чем я перечислил) – это всё айтишники

Зарплата айтишника может составлять 40 000 рублей, может 300 000 рублей. И тут мы вспоминаем анекдот про «один ест мясо, второй капусту, в среднем они едят голубцы».

Потом мы в эти уравнения докидываем текст из предыдущего разбора и всё становится не так радужно. Но даже если мы об этом забываем, то так ли это «совсем немного» для человека с зарплатой пусть 100 000 рублей? Даже если он живет в своей жилплощади и тратит на жизнь условно 17 000, то миллион – это ГОД работы. В 2023 году на минуточку 1973 рабочих рабочих часа. Даже если зарплата 200 000 рублей и ты всё также не живешь в реальном мире и тратишь условные 17 000, то на накопление у тебя уйдет около полугода.

Уже не так это радужно выглядит, правда? Не так-то "просто собрать 200 бумажек"? А если мы сюда докинем ипотеку, стройку, обучение детей, содержание машины и прочие прелести взрослой жизни? Ммммммм.

Короче, лучше я погрущу с двумя сотнями бумажек, так как без умения откладывать очень быстро вернусь к тому, что живу от зарплаты до зарплаты.

Остальные умозаключения автора про «лям на курсы, что же это будут за курсы» вообще не хотелось бы трогать, но я прокомментирую. Один специализированный IT курс на 4-5 дней легко может стоить от 80 000 до 350 000 рублей (дней, не недель, я не ошибся).

Кто не верит – посмотрите стоимость обучеения продуктам вендоров делл, ibm, циско, у разных компаний типа софтлайна, it-tune и прочих учебных центров. И нет, на этих курсах вас не кормят в обед лобстерами с вином 19 века :)

Как правило обучение происходит за счет работодателя, а по завершении обучения подписывается договор отработки (ну что ты обязуешься работать и не увольняться на срок 1-2-3 года, в противном случае часть денег придется вернуть).

Ну а про ЕДИНСТВЕННЫЙ СМЫСЛ КАНАЛА я точно даже заикаться не буду. Андрею со стороны однозначно виднее. Я не стал весь тред сюда кидать - сами зайдите, полистайте :)

В любом случае, большое спасибо всем за обратную связь. Всех обнял-приподнял и пошел дальше работать в ночи 😊

Баланс проекта: 110 000 рублей (+10 000 рублей)

Ну и по традиции – буду рад любой обратной связи. Понравилась статья? Поставьте лайк! Не понравилась? Киньте дизлайк! Считаете, что я не прав? Напишите об этом в комментарии! Хотите следить за моим сериалом и посмотреть, как я добьюсь своей цели? Подписывайтесь! У меня будет интересно, возможно этот пример вдохновит вас на что-то бОльшее!