Снова ВДО, снова лизинг. «Когда это кончится? Никогда!» Ну и правильно, богатеть-то на чём-то нужно, а борьбу за деньги инвесторов помогают вести высокие купоны. Но в данном случае высокие купоны с сюрпризом, а точнее с лесенкой. Купон будет снижаться по прошествию каждого года. Посмотрим, что ещё внутри.

Роял Капитал, конечно, мелкий даже среди мелких ЛК, что несёт дополнительные риски. Лично мне больше нравятся лизинговые компании побольше: Интерлизинг, Роделен и даже МК Лизинг. Хотя Роял Капитал давно известен на долговом рынке, это уже десятый выпуск. Ждём и новые выпуски от других эмитентов, не пропустите.

Объём выпуска — 150 млн. Ориентир купона: 20% в первый год, 18% во второй год и 16% в третий год. Без оферты и амортизации. Купоны ежеквартальные. Рейтинг BB от НРА (июль 2023).

Роял Капитал — небольшая лизинговая компания из Калужской области. Услуги: лизинг автомобилей, параллельный импорт, демо-парки для автосалонов. Работает в том числе и с физлицами. Тикер: 💴🚗 Сайт: https://royal-capital.ru

- Выпуск: Роял Капитал-БО-П10

- Объём: 150 млн

- Начало размещения: 28 ноября 2023 (сбор заявок до 23 ноября)

- Срок: 3 года

- Купонная доходность: 20→16%

- Выплаты: 4 раза в год

- Оферта: нет

- Амортизация: нет

Почему Роял Капитал? Параллельный импорт автомобилей — серьёзно?

В том-то и дело, что ребята более чем серьёзны. Но вспоминая новость о том, что крупные дилеры начали отказываться от таких тем из-за крайне низкого спроса. Вот пруф. А вот китайские автомобили — это да, можно.

Второй момент — снижение кредитного рейтинга в июле 2023 года, совсем недавно. С великолепного BB+ до не менее фантастического BB. Ещё немного, и от инвестиционной привлекательности не останется и следа.

У компании слабая диверсификация и, на мой взгляд, ставка на довольно спорную историю с параллельным импортом. Объём нового бизнеса в 2022 году составил 303 млн рублей (это было на 22% больше 2021 года). За 1П2023 было всего 12 новых лизинговых сделок совокупной стоимостью 106 млн рублей. Объёмы низкие, количество сделок небольшое.

По данным НРА, лизинговый портфель на 1П2023 года — 427 млн, что ниже 2022 годы — тогда был 441 млн.

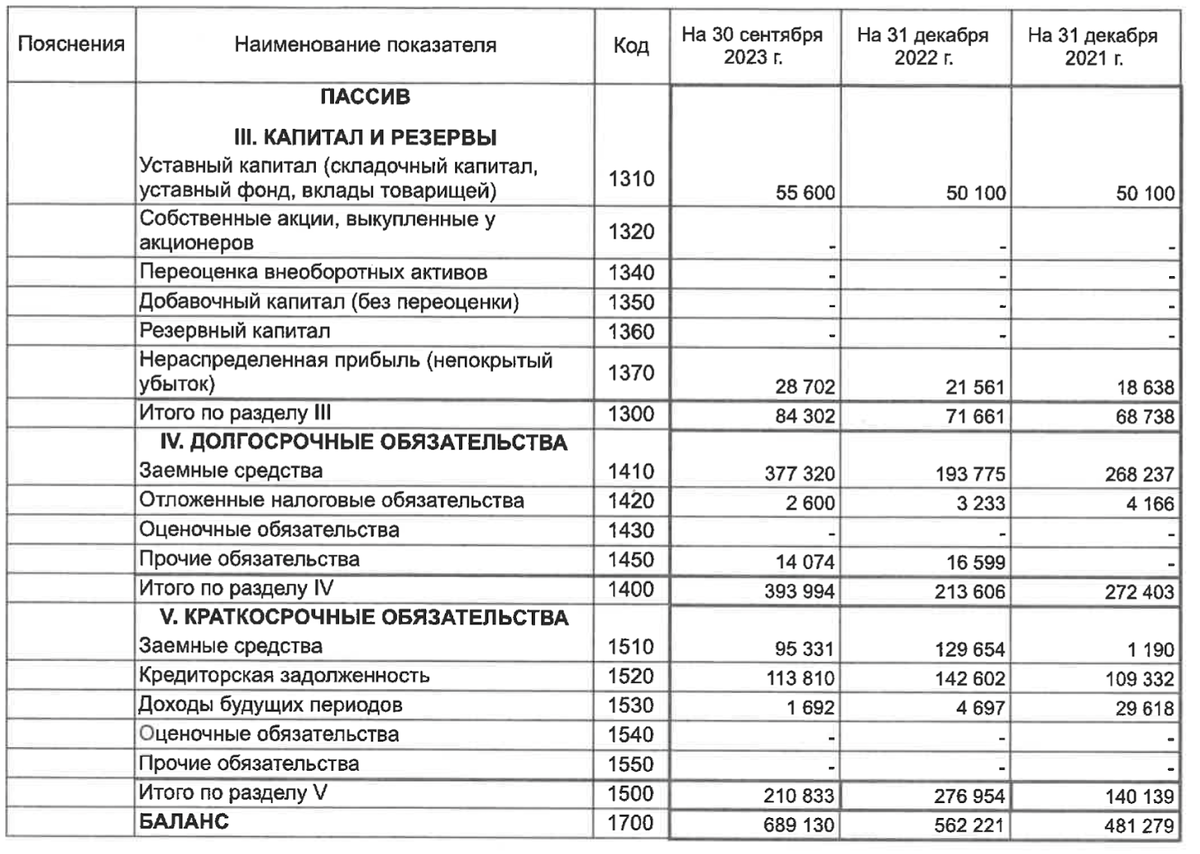

Посмотрим отчётность за 9 месяцев. Обязательства компании на данный момент (3 квартала 2023) порядка 600 млн рублей.

Выручка за 9 месяцев 262 млн (за аналогичный период 2022 года — 155 млн). Чистая прибыль — 14 млн против 5 млн. Рост почти в 3 раза, но чистая прибыль же низкая.

Половина выпуска уйдёт по рефинансирование погашаемого в конце года выпуска на 75 млн. Остальные деньги пойдут в дело, уже по более высокой ставке. Погашение ещё 75 млн будет в конце 2024. Скользкий путь, надеюсь, господа знают толк в долгах и в том, что они делают.

У компании не всё так плохо, как можно подумать. Платёжеспособность на приемлемом уровне, есть собственный капитал в размере 84 млн рублей, рентабельность положительная. Но небольшие размеры компании, маленькое количество клиентов и снижение нового бизнеса в текущем году мне не нравятся. Не могу сказать, что компания стрёмная, но её размеры, а также лесенка с купонами отталкивают от этого выпуска. Более смелым — удачи.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции, финансы и недвижимость.