Здравствуйте, дорогие читатели! Сегодня я хочу поделиться с вами своими опытом и мыслями о том, как правильно планировать бюджет и управлять своими финансами. Я считаю, что данная тема очень важна по тому, что это основа, с которой нужно начинать контролировать себя и своё мышление. Основа, с которой начинается движение к финансовому благополучию. Я пишу от лица человека что важно понимать с финансовым бюджетом среднего статистического человека по России. Легко популярным блогерам и успешным людям имея состояние выше среднего рассказывать об этом в популярных продаваемых книгах или видео. Но как на счёт того, чтобы оценить все эти методы, самостоятельно не имея финансового благополучия. И здесь я расскажу именно про такой опыт.

Как часто вы задумываетесь о том, как правильно планировать свой бюджет? Я лично на протяжении многих лет пытался совершить попытки действий в этом направлении. Как правило меня хватало ненадолго. В конце этого года я решил серьёзно задаться этим вопросом. Если я хочу достичь финансовой стабильности и успеха в жизни, то планирование бюджета должно стать для меня одним из ключевых элементов.

Важно понимать первое что я сделал за последние несколько лет я избавился от долгов и кредитов.

Определил свои доходы и расходы.

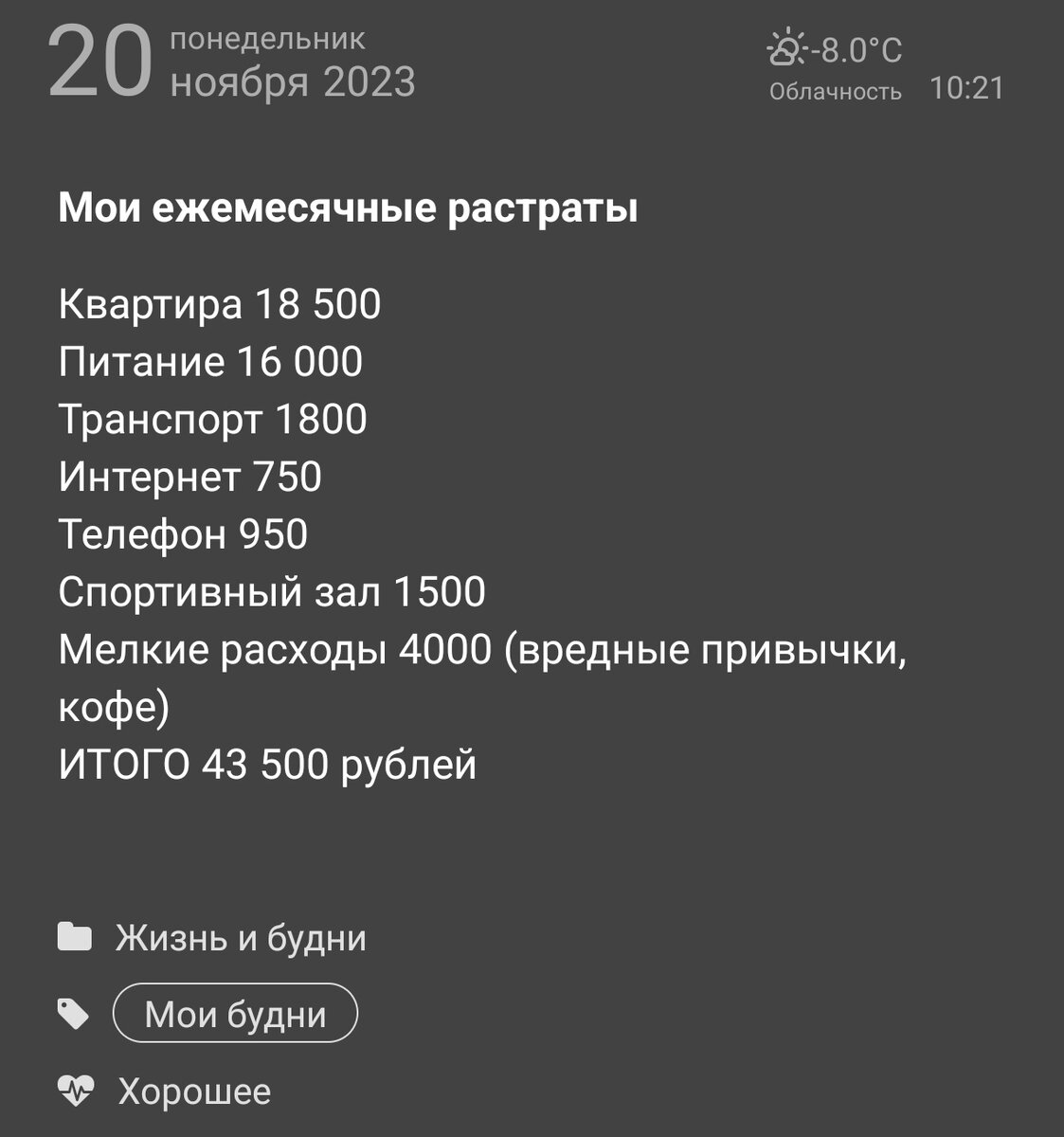

Первый мой шаг в планировании бюджета — это определение своих доходов и расходов. С доходами всё понятно пока что у меня только зарплата. С расходами я сделал просто. У меня есть запись в телефоне (просто заметка) основных ежемесячных растрат. Сюда входит съёмное жилье, средняя сумма на питание, транспорт, ежемесячные расходы на услуги и мелки потребности. Так я вижу сумму, которая требуется мне ежемесячно для комфортного существования. Это помогает мне увидеть сколько денег я расходую и на что. Это основная сумма. Сюда, конечно, не входят такие категории как одежда, витамины, или другие категории не первой необходимости. Их я уже планирую исходя из оставшегося бюджета.

Разбил затраты на категории.

Посмотрев на категории основных затрат, я могу определить суммы для каждой категории. О чём я говорю? Например, раньше пару лет назад я курил обычные сигареты (курение вредит здоровью!!), после осознания сколько уходит денег на это я решил перейти на электронные (не рекомендация!!). Для меня это оказалось финансово выгоднее. Или ещё пример посчитав сколько я трачу на кофе, я решал ограничить на это бюджет покупая кофе дешевле и реже. Или, к примеру у меня есть домашний интернет, за который я плачу каждый месяц, но недавно я увидел рекламу другого провайдера и планирую сменить интернет на тариф более дешевле. То же самое с продуктами питания, держа в голове определённую сумму я контролирую покупки продуктов. Это простое шаги к экономии финансов.

После того, как я составил бюджет, я могу его придерживаться. Не забывая, что бюджет должен быть реалистичным и соответствовать моим возможностям. Если я не могу позволить себе купить новую одежду или сходить в ресторан, то мне не стоит этого делать. Лучше потратить эти деньги на что-то более важное для себя.

Установил цель и приоритеты.

Я установил цели и приоритеты для каждой категории расходов помимо основных. Например, я хочу новый телевизор (или другую крупную покупку), всю сумму за один раз мне накладно тратить. Поэтому я определяю сколько в месяц я могу отложить на данные покупки. Для этого в приложении банка я создал счёт копилку, на которую я кладу деньги на подобные расходы. Медленно, но без потрясений для своего бюджета я смогу совершать такого рода затраты.

Вторая цель — это скопить резервные деньги исходя из суммы трёх месяцев основных затрат. Я считаю это важная категория, и сюда стоит откладывать небольшую часть свободных денег. В моём случае это примерно 130 000 тысяч. Откладывать я буду по 5000. Это не большая сумма и копить придётся долго, но начать стоит. Я читал книги про планирование бюджета смотрел видео ролики. В основном всегда рекомендуют на данную категорию выделять все свободные средства в месяц первое время пока не будет собрана данная сумма. Я же пошёл более тяжелым путем выделять только часть свободных на это денег что бы мозг сильно пока что не страдал.

Третья цель к моему резерву оставшиеся свободные финансы вкладывать на счёт в банке под процент или инвестировать, я выбрал второе.

(https://dzen.ru/a/ZVn6hRBCTCGlsiVa?share_to=link) Здесь я рассказываю подробнее об этом.

Таким образом моя цель основная скопить на конец 2024 года 300 000 рублей, 130 000 из которых это будет резерв. Да можно посмеяться над этими цифрами, но на данный момент у меня и их нет.

Регулярно контролирую расходы.

Слежу за своими расходами и сравниваю их с своим бюджетом. Если я вижу, что трачу слишком много денег на какую-то категорию, то сокращаю расходы. Если какая-то покупка не умещается в мой бюджет переношу её на более поздний срок.

Заключение.

Это конечно на первом этапе требует времени. От части можно сказать, что это очень нудно и для людей с небольших доходом может даже показаться смешно. Но ведь у меня так же не большая зарплата. И я считаю, что для мня правильное планирование бюджета — это ключ к финансовой стабильности в рамках хотя бы даже моего бюджета. Поскольку раньше моё финансовое поведение было гораздо хуже. Следуя этим шагам, я считаю, что смогу достичь своих финансовых целей. Но результатов не будет если вообще ничего не делать.

Спасибо что дочитали! Удачи вам в управлении своими финансами! Если вам интересна данная тематика подпишитесь на канал!