Всем, здравствуйте! Всё знают, что ключевая ставка Центробанка России равняется 15%. Но, даже, сегодня находятся банки, которые пытаются нас, ввести в заблуждение.

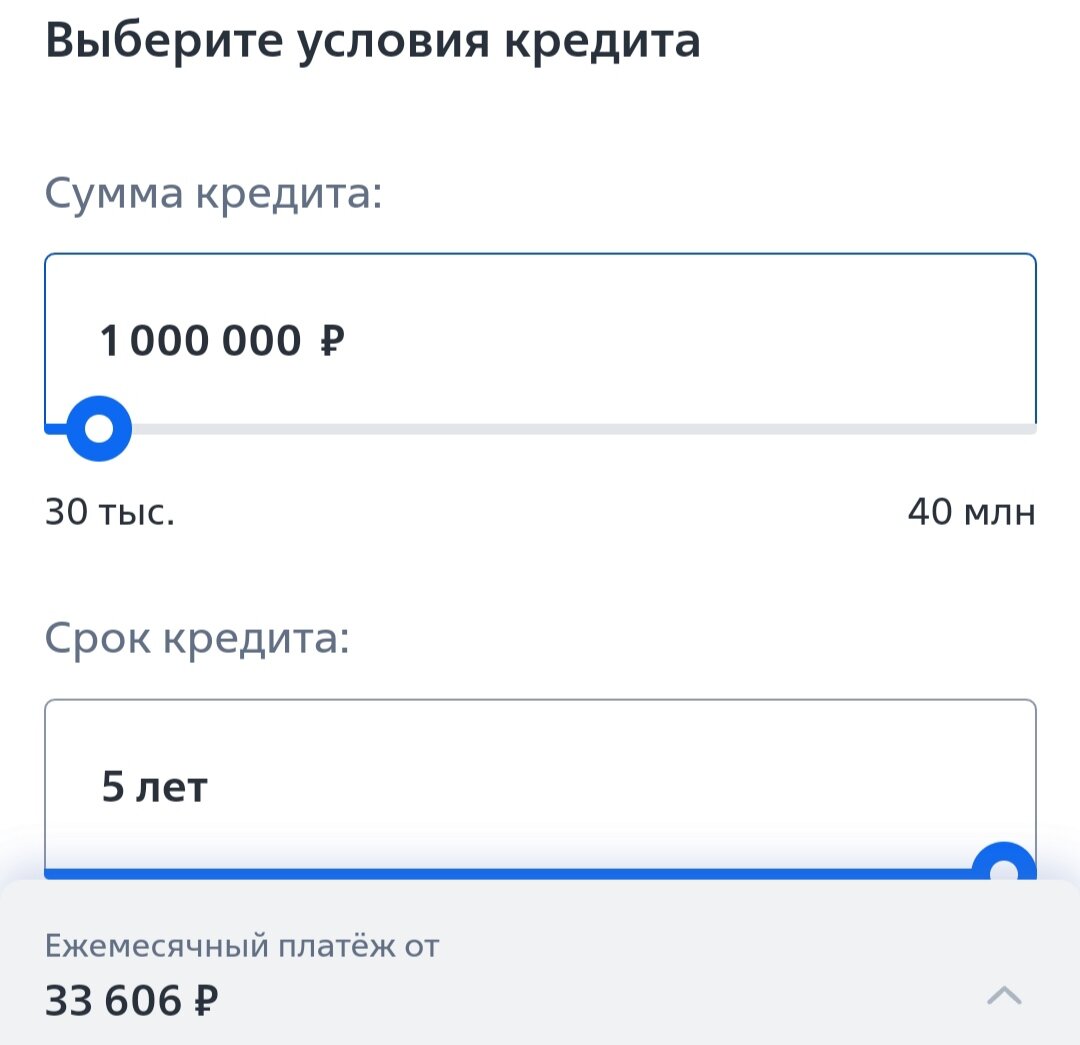

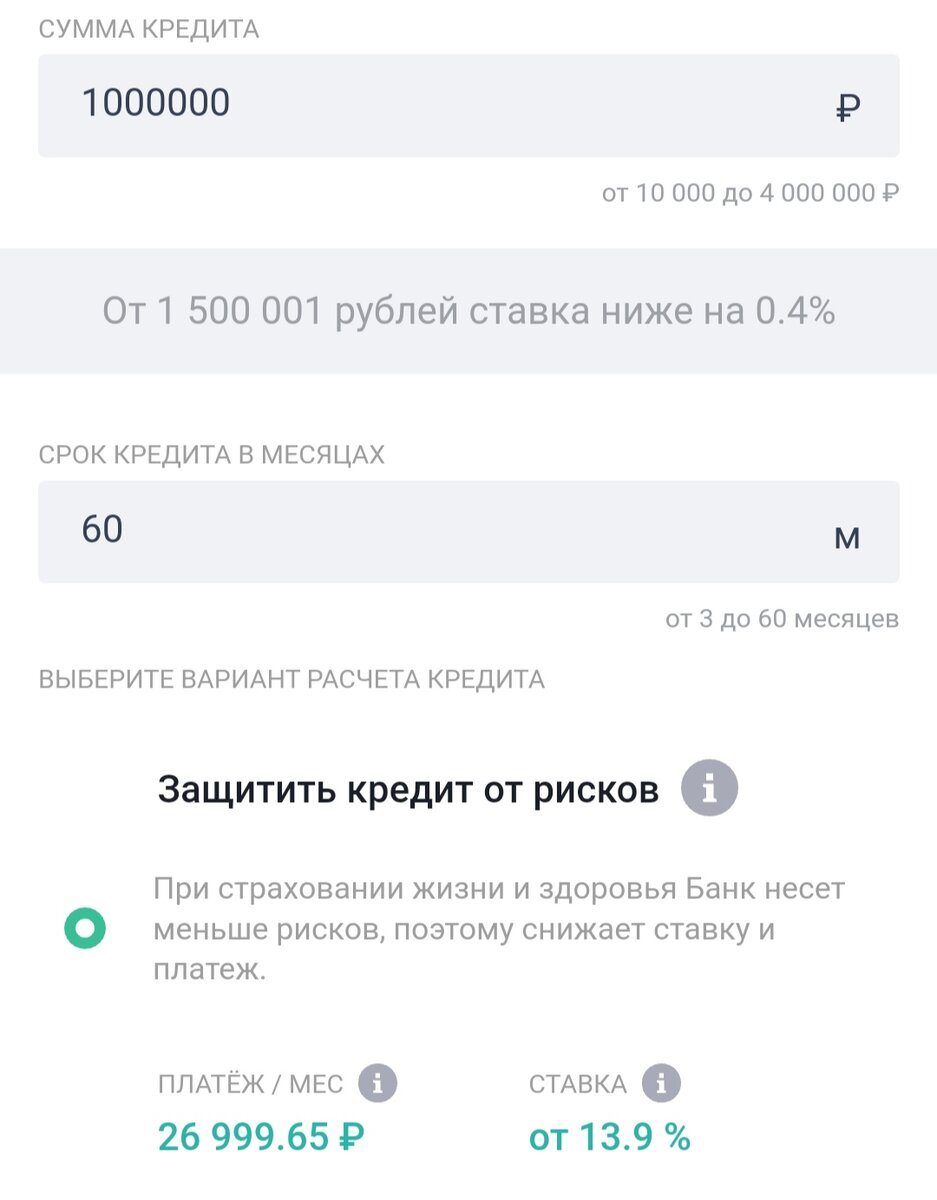

Я провёл небольшой анализ, под какие проценты и с каким платежём сейчас выдают кредиты банки, на сумму 1 млн.рублей. Я думаю, всем рано, или поздно, нужна будет, как минимум эта сумма, ну, кому-то больше, кому-то --меньше.

Итак, обратите внимание, что я нашёл. Поехали.

Следующий банк:

Идём дальше :

И, четвёртый вариант :

Заметьте, что все эти варианты без страховки, а значит, так или иначе, банк сделает всё возможное, чтобы либо увеличить платёж, либо включить страховку. В обоих случаях выигрывает банк.

Какая переплата по кредиту за 5 лет, при таких условиях? Даже, если вам удастся взять кредит без страховки на этих данных, то, переплата составит 586 тысяч рублей!

Из этих четырёх банков, банк Санкт-Петербург пытается нас уверить, что выдаёт нам кредит под 13.9%, хотя платёж выше, чем в Сбере на 500 рублей ?! И это при ключевой ставке 15%✓.

Сбербанк, хотя бы, честно указывает свой кредит почти под 20% годовых, и это нормально. Я, просто, напомню, что банк зарабатывает на разнице кредитных ставок и ставок по вкладам.

А разницу куда? Правильно, в карман банку, на оплату труда сотрудникам, на развитие их экосистем и прочее. Если кредит без страховки дают под 20%, а вклад под 15%, вот и получается 5 %-- это заработок банков.

И никто и никогда не будет давать кредиты ниже ключевой ставки на данный момент , и уж, тем более, работать себе в убыток. Любой банковский работник вам это подтвердит.

А если с полной страховкой, на примере Сбербанка, к основному платежу добавится 8349 рублей. Страховка будет от потери работы, от снижения оклада, от смерти заёмщика или инвалидности, от проблем со здоровьем.

При таком раскладе, платить уже придётся по 34787 рублей в месяц и переплата составит 1 миллион рублей и 87 тысяч. Речь идёт только о потребительских кредитах.

Как видите, сейчас брать потребительский кредит совсем не выгодно, лучше подождать до лучших времён, когда ключевая ставка снизится, и вам не придётся столько переплачивать.

Не знаю какие риски по страховкам покрывает Тинькофф, но у него со страховками на 2000 рублей платёж меньше, если их включать в кредит. А это переплата меньше на 120 тысяч рублей за 5 лет. Существенно.

Если вам уж, очень нужны деньги, тогда берите. Но чего точно не нужно делать, так это брать кредиты на покупку акций или облигаций. Более глупого решения я не представляю.

Покупать активы нужно только на свои деньги. Так как платежи по кредиту никуда не денутся, а акции могут и просесть, может быть , не быть дивидендов какое-то время, и прочие возможные неприятности.

Чтобы не превращать свою жизнь в сплошной стресс, покупайте активы только на свои, а не на заёмные средства, иначе вся прибыль уйдёт на лечение неврозов ( по наблюдениям врачей, очень неприятная болезнь).

Сейчас, кстати, хорошее время для того, чтобы прикупить облигации с доходом под 15% годовых, разумеется, в рублях. Сам, давно к ним присматриваюсь, никак не решусь.

Дивидендная доходность некоторых акций превышает этот порог, и поэтому, я обращаю внимание на них. Конечно, года разные, и выплаты могут отличаться.

Моё мнение, что если сейчас и будет небольшая коррекция, то потом будет очень даже неплохой полёт к новым вершинам на бирже. Впереди новый дивидендный сезон.

А, значит, новый повод для положительных эмоций. Эти звуки на телефоне, при поступлении дивидендов, очень радуют слух. Буду делать всё, для того , чтобы эта мелодия стала длиннее.

А вы собираетесь сейчас брать кредит? Пишите в комментариях.

На этом пока всё, всем добра.)