Здравствуйте, дорогие читатели, сегодня хочу с вами поговорить о ситуации, которая часто происходит при покупке инструментов фондового рынка, проще говоря - акций, облигаций и товаров. Например, я каждый месяц регулярно вношу 6500 рублей на один из своих биржевых счетов, а затем докупаю то, что мне нужно по моей системе.

Но есть такой нюанс - всегда что-нибудь остается. Иногда рублей 900, иногда 200, иногда хочется купить какую-нибудь дорогую акцию, и 6500 недостаточно. При этом выводить деньги обратно с биржи не хочется - брокер может удержать налог на прибыль, или по какой-то другой причине деньги нужно оставить на брокерском счету.

На первый взгляд вопрос решается просто - достаточно купить каких-нибудь фондов (БПИФ), и тогда они, конечно же, будут спокойно ждать следующего пополнения, когда можно будет фонды продать, вернуть деньги и уже выполнить задуманное ранее.

Нюанс в том, что не все йогурты одинаково полезны ни один БПИФ не гарантирует вам доходность, тем более на краткосрочном интервале. Даже наоборот - любой БПИФ вам гарантирует убытки, так как в него всегда вшита комиссия - от 0.19% до 5%.

Так что же делать?

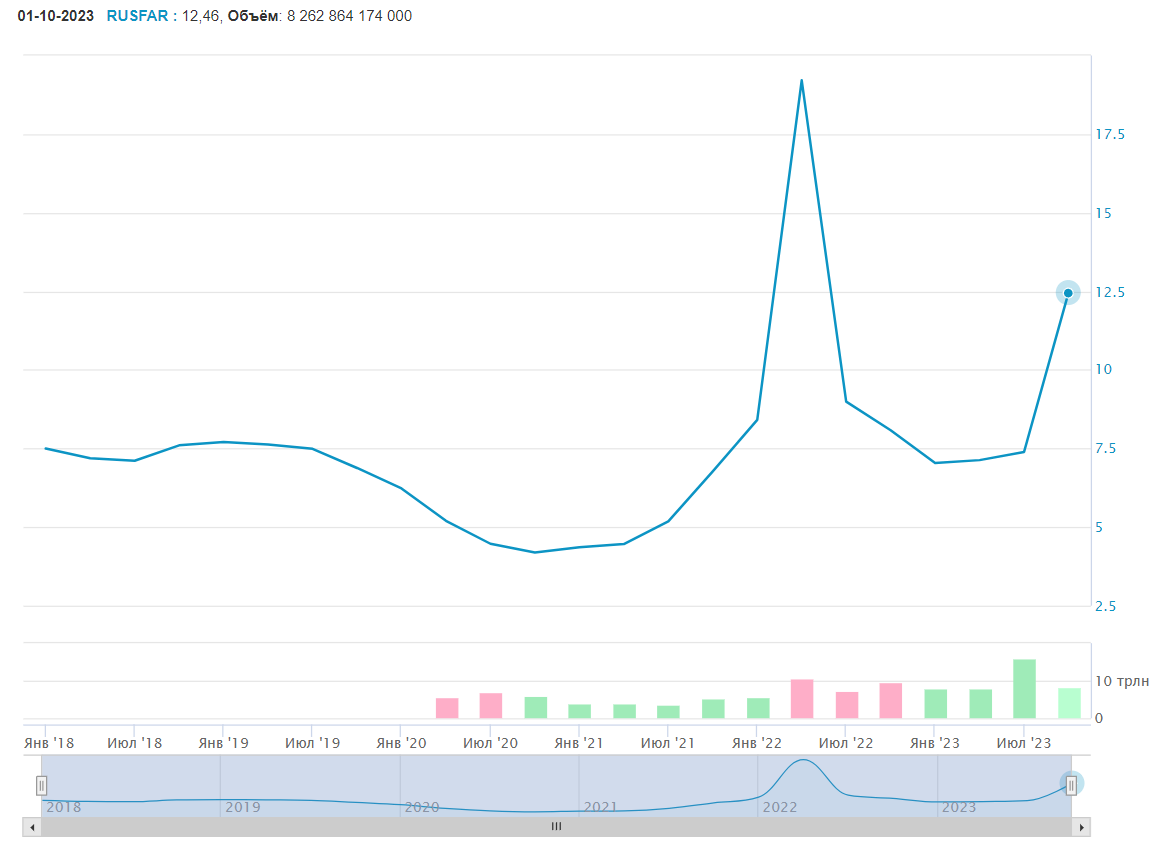

А вот что - обратить внимание на фонды (БПИФ), которые отслеживают индекс RUSFAR. Таких фондов несколько, но работают они по одному принципу.

Сложное объяснение: фонды инвестируют в инструменты денежного рынка через сделки обратного РЕПО с центральным контрагентом под ОФЗ с клиринговым сертификатом участия.

Простое объяснение: фонды покупают ОФЗ (облигации федерального займа, государственные) и обязуются продать их в определенный срок по заранее определенной цене.

При этом активы таких фондов должны ежедневно расти на ставку RUSFAR, поделенную на 365, минус комиссия за управление, конечно. Соответственно, так же растет и цена каждого пая каждый день.

По принципу это похоже на однодневный вклад в банке, но процентная ставка по такому вкладу каждый день будет меняться в зависимости от стоимости, например пачки доширака в ближайшем супермаркете (на самом деле, повторюсь, в зависимости от ставки RUSFAR). При этом само "тело" вклада, меняться не будет. Точнее - есть вариант, когда оно может уменьшиться - при невозврате кредита, но это очень маловероятно, как и отказ от погашения ОФЗ.

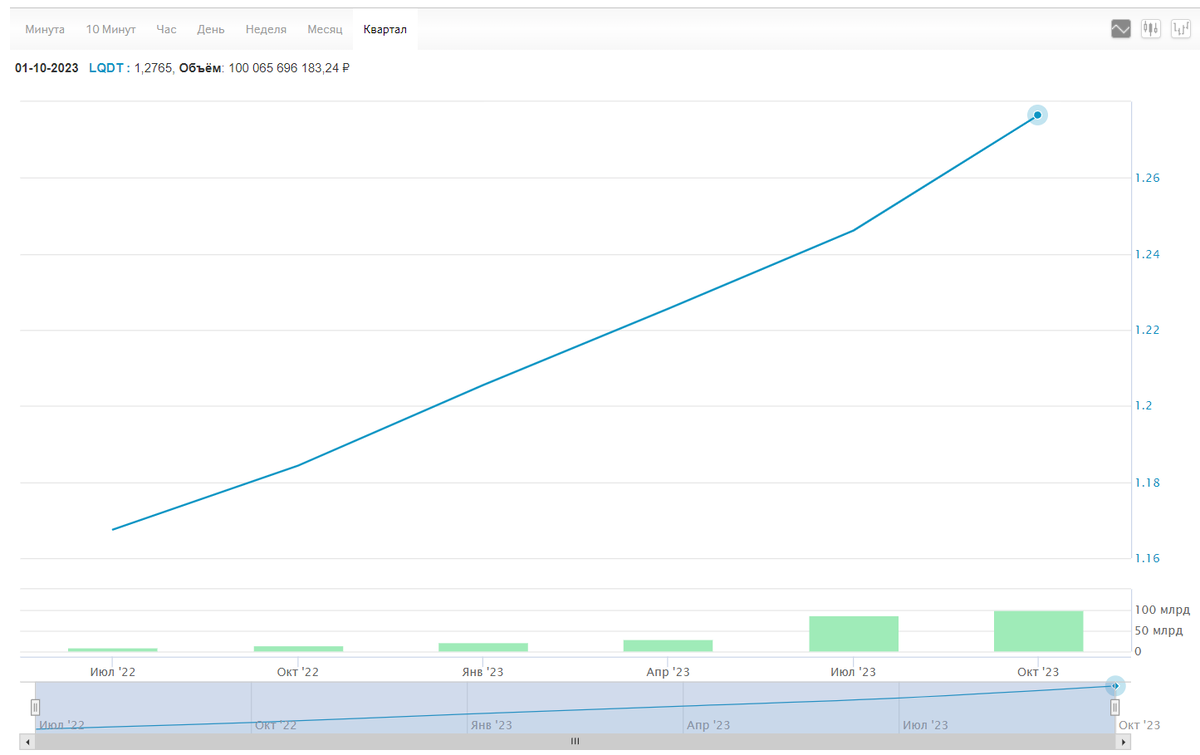

Поэтому график цены таких фондов выглядит как растущая прямая:

Таким образом, эти БПИФ являются наиболее близкими к вкладам инструментами по предсказуемости дохода и низкой волатильности.

Итак, о каких именно фондах я сейчас говорю?

Это фонды LQDT, SBMM, AKMM и TMON.

TMON - странный фонд, от УК "Тинькофф Капитал", но при этом в приложении "Тинькофф Инвестиции" его не найти. Я не рекомендую этот фонд к покупке, потому что у него отсутствует одно из основных преимуществ других подобных фондов - отсутствие комиссии при покупке в аффилиированном брокере.

LQDT - фонд от УК "ВИМ Инвестиции" (ВТБ). Кажется, старейший из таких фондов на мосбирже. При покупке этого фонда на брокерский счет, открытый в ВТБ-инвестициях, комиссия брокера на покупку - ровно 0%. При этом цена одного пая - всего лишь 1 рубль 30 копеек. Комиссия УК - 0,5%. Доходность за последний год составила 8,63%, согласно данным c сайта rusetfs.com.

SBMM - фонд от УК "Управляющая компания "Первая" (Сбер). При покупке этого фонда на брокерский счет, открытый в "Сбере" (да простят мне упрощение читатели), комиссия брокера за покупку - 0%. Цена одного пая - 12 рублей 6 копеек. Комиссия УК - 0,4%. Доходность за последний год составила 8,44% (тот же источник).

AKMM - фонд от УК "Управляющая компания "Альфа-Капитал" (Альфа-банк) продается в инвестициях "Альфа-банка" без комиссии брокера. Цена одного пая - 111 рублей 26 копеек. Комиссия УК - 0,34%. Доходность за последний год - 8,68%.

Есть еще фонд SBCN, который кроме рублей также использует юани, но это уже добавляет волатильности, лично мне не нравится его график:

Хочу отметить, что при покупке этих фондов соответствующие брокеры не берут комиссию, однако биржа свою комиссию по-прежнему берет, кроме того, комиссия за управление тоже понемногу вычитается из цены пая, а при продаже пая будет взиматься НДФЛ 13(15)%, поэтому, навскидку, покупать эти инструменты на срок меньше 15 дней нет смысла.

Также отмечу, что я прекрасно знаю, что сейчас некоторые банки предлагают доходность по вкладам в районе 15%, а в некоторых банках накопительные счета без дополнительных условий уже платят 10%. Согласен, так и есть, и вложив деньги в такие вклады/на такие счета, вы получите больший доход, чем от упомянутых в статье БПИФ.

Повторюсь, смысл использования таких БПИФ в том, чтобы "остатки" денежных средств от инвестиций не лежали без движения на брокерском счете, а приносили хоть какой-то доход.

На этом всё, надеюсь эта статья была для вас полезной. Не является индивидуальной инвестиционной рекомендацией.