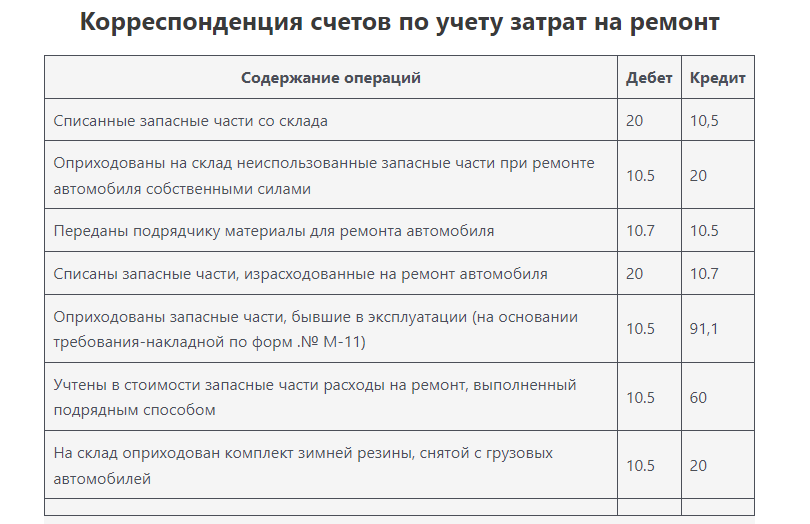

Запасные части подлежат оприходованию по фактической себестоимости. Планом счетов предусмотрен отдельный субсчет к счету 10 «Материалы» 10.5 «Запасные части», на котором учитываются наличие и движение запасных частей. Корреспондирующим счетом к счету 10 «Материал» выступает счет 60 «Расчеты с поставщиками и подрядчиками»

В бухгалтерском учете затраты на ремонт автомобиля отражаются в том отчетном периоде, к которому они относятся. В том случае, когда запасные части, списанные со склада, были израсходованы не полностью, они подлежат возврату. Возврат оформляется накладной формы № М-11. ( Скачать бланк № М-11, Образец бланка № М-11)

Небольшой ремонт подвижного состава автотранспортного предприятия может проводиться как хозяйственным способом т.е. силами самой организации, так и подрядным способом. Запасные части для ремонта автомобиля заказчик передает подрядчику (ст. 704 Гражданского Кодекса Российской Федерации). Право собственности на эти материалы к подрядчику не переходит.

По окончании работ подрядчик сдает автотранспортному предприятию отчет об израсходованных материалах (п. ст. 713 Гражданского Кодекса Российской Федерации). На основании полученного отчета материалы на автотранспортном предприятии списываются на счета учета затрат.

Автотранспортное предприятие руководствуется положениями п. 79 Методических указаний, утвержденных приказом Министерства финансов России от 13 октября 2003 г. № 91 н. В нем сказано, что пригодные для использования детали, узлы и агрегаты выбывающих объектов основных средств приходуются по текущей рыночной стоимости. Поступление таких запасных частей отражается в составе прочих доходов. Под рыночной стоимостью в данном случае понимается сумма денежных средств, которая может быть получена организацией в результате продажи этой запасной части (п. 9 ПБУ 5/01)

Чтобы привести замененные запасные части в пригодное состояние, организация ремонтирует их. В этом случае в стоимость восстановленных запасных частей включаются затраты на ремонт (п. ПБУ 5/01). Если в дальнейшем замененные, но пригодные запасные части будут использованы, то их стоимость списывается в расходы (п. 5 ПБУ 10/99).