"Под матрасом" деньги хранить надежней - одно из самых распространенных заблуждений под влиянием эффекта толпы. К сожалению, люди, пережившие лихие 90-е чаще всего обесценивают свои сбережения.

Разберемся в расчетах и посчитаем, раз и навсегда, почему наличные купюры держать при себе вредно для бюджета.

Не надежно и бессмысленно

За последние 10 лет доля наличных денег в России выросла более чем в 2 раза. Это связано с ростом зарплат и недоверием россиян к банковской системе.

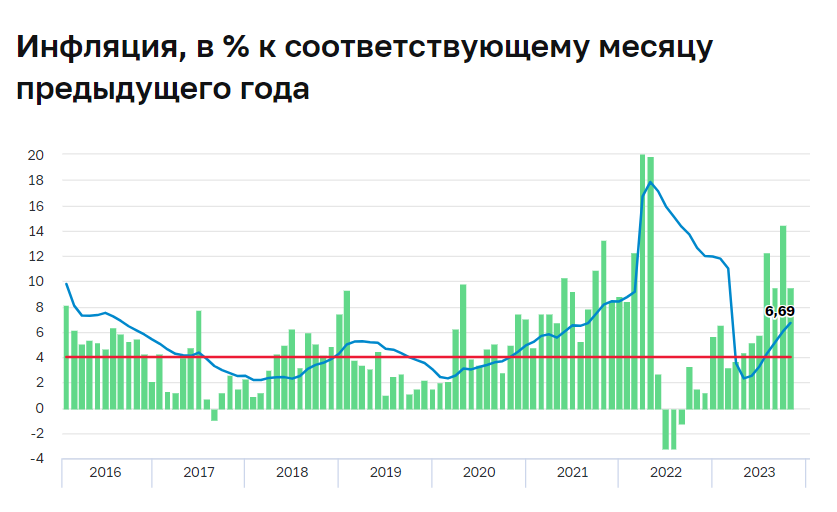

Инфляция - постоянный спутник экономики, который влияет на реальную стоимость наших денег и сбережений.

По данным ЦБ РФ, на руках у населения в 2022 году находилось около 12 трлн рублей наличными. Это примерно 8% ВВП страны.

Хранить дома суммы наличных про запас, для крупных покупок или просто из соображений безопасности = обесценивать их со временем.

По прогнозам Центробанка, инфляция в России в 2023 году составит 5-6,5%. В 2024 году ожидается её снижение до 4%. Рассмотрим, как при таких показателях будут обесцениваться 100 000 рублей, положенных в "кроватную копилку".

В начале 2023 года на 100 000 рублей можно было купить определенный набор товаров и услуг. Но к концу года из-за инфляции в 6,5% цены вырастут и на те же деньги мы сможем купить меньше. Наши 100 000 рублей обесценятся примерно на 6500 рублей.

В 2024 году при инфляции 4% (по оптимистичным прогнозам Банка России) произойдёт дальнейшее обесценивание. Реальная ценность наших накоплений к концу 2024 года составит около 89760 в ценах начала 2023 года.

Если ещё проще:

- в конце 2023 года

100 000превратится в 93 500; - в коне 2024 года

93 500превратится в 89 760; - в конце 2025 года

89 760превратится в 85272 (если взять средний размер инфляции в 5%).

Продолжать не буду, смысл понятен. Отмечу, что для примера расчета взят официальный курс роста цен (а не реальный).

Еще причины "плохого актива"

Средний россиянин хранит дома около 90 000 рублей.

Однако вот еще причины, почему это - плохая идея.

Есть риск кражи или порчи купюр. При пожаре, затоплении или других непредвиденных ситуациях деньги могут быть безвозвратно утрачены. Страховка в таких случаях вряд ли поможет.

Наличность дома не приносит никакого дохода. В то время как в банке или инвестициях 100 000 рублей могли бы ежегодно давать 8-10% прибыли.

Так что если вы храните крупные суммы дома, лучше перевести их в банк под проценты или инвестировать. Это позволит сохранить и приумножить ваши сбережения.

Что делать с наличкой

Материал ниже не является руководством к действию или инвестиционной стратегий, представлен для ознакомления.

Если у вас есть свободные 100 000 рублей, их можно инвестировать или использовать для получения дополнительного дохода.

Несколько вариантов, как 100 тысяч рублей превратить в 200 000:

1. Положить в банк под проценты. Многие банки предлагают вклады с процентной ставкой 14-15% годовых с учетом повышения ключевой ставки ЦБ РФ. Это позволит вам ежегодно получать 14-15 тысяч рублей пассивного дохода.

В итоге за 5 лет накопите 192 541 рубль.

2. Вложить в паевые инвестиционные фонды . Это даст доходность 10-15% в год при умеренном риске. Так вы сможете заработать от 10 до 15 тысяч рублей

3. Купить облигации надежных компаний. Это менее рискованный инструмент, чем акции, с доходностью 8-12% годовых. За счет купонных выплат вы получите 8-12 тысяч рублей в год.

4. Вложить в собственный небольшой бизнес. Можно открыть мастерскую, сдавать имущество в аренду, начать dropshipping. При удачном стечении обстоятельств бизнес может приносить 50-100% годовых.

5. Инвестировать в навыки. Использовать для повышения квалификации, получения востребованной профессии. Это позволит вам рассчитывать на более высокий и стабильный доход от работы.

- И помните простое правило: деньги должны работать и делать деньги.

Надеюсь, мне удалось прояснить, почему "матрасные деньги" не приносят дохода. Теперь вы сможете быть благоразумней и верно распорядиться своими финансовыми активами.

Успехов и доходов друзья!

Подписывайте на канал "Типичный Баффет", будем расти и обогащаться вместе!