Компания МТС – это один из ведущих операторов мобильной связи в России, а также провайдер цифровых услуг. Основана компания была еще в 1993 году и с тех пор успешно развивается, предлагая своим абонентам высококачественные услуги связи и инновационные продукты.

МТС предоставляет услуги мобильной и фиксированной связи, доступ в интернет, цифровое ТВ, а также финансовые услуги и сервисы для корпоративных клиентов. Компания активно работает над развитием сетей четвертого и пятого поколений, чтобы предоставить своим абонентам еще более быстрый и качественный доступ в интернет.

В рамках своей социальной ответственности, МТС участвует в различных благотворительных и волонтерских проектах, поддерживает развитие спорта и культуры в России.

Сегодня МТС является одним из крупнейших налогоплательщиков в России и занимает лидирующие позиции на рынке мобильной связи. Компания продолжает развиваться и расширять свою сеть, чтобы предоставлять услуги высокого качества для своих абонентов.

Отчёт за 3 квартал

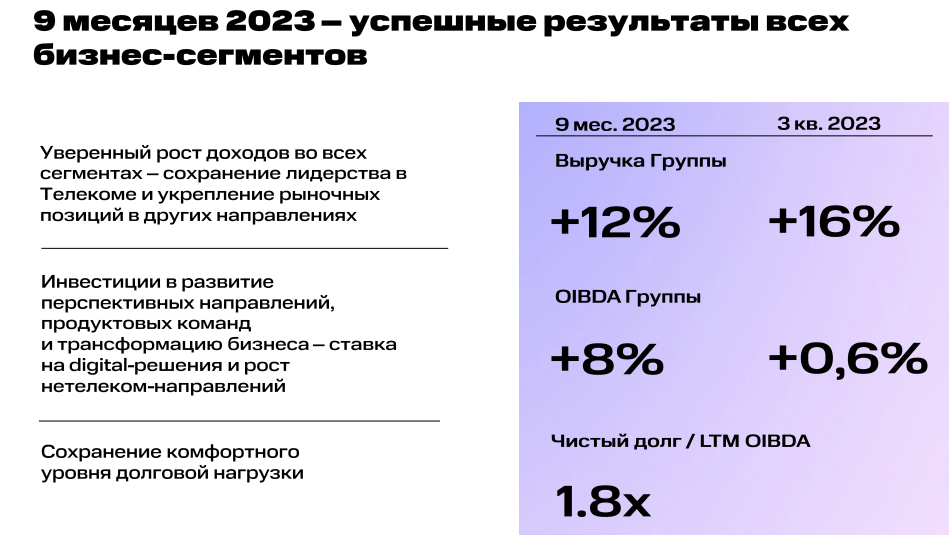

⬆️Выручка: 156,7 млрд руб. (+16% год к году)

⬆️ OIBDA: 59,8 млрд руб. (+0,6% год к году)

Отличный рост выручки в основном за счёт в основном за счёт B2B сегмента +31% роста.

➡️Чистая прибыль, относящаяся к акционерам: 9 млрд руб. (-27,1% год к году)

Снижение чистой прибыли компания объясняет ростом %расходов, и амортизационных отчислений за счёт роста ремонтов.

➡️ Чистый долг/OIBDA: 1,8х (1,9х на конец III квартала 2022 г.)

При этом чистая прибыль за 9 месяцев выросла на почти 42%

☄️ Свободный денежный поток 57 млрд ( 3,3х )

В ближайшем квартале компании предстоят существенные выплаты либо рефинансирование долга, что ухудшит финансовые показатели в будущем.

Результаты на акцию и будущие дивиденды

За 9 месяцев 2023 года компания заработала 22,62 рублей на акцию.

С учётом простой экстраполяции получится около 30 рублей. Это ниже величины дивидендов в 2023 году, но не учитывает, что дивиденды учитывают денежные потоки, а не чистые результаты.

При чистой прибыли 38,5 млрд, износ и амортизация составили 87,6 млрд. = суммарно за год более 168 млрд, или 84 рубля на акцию.

Этот "расчёт на коленке" не учитывает многих факторов, но призван показать, что компания может выплатить требуемые "34" рубля

Исторические выплаты дивидендов:

А при чём тут Система? )

В настоящий момент эффективная доля владения ПАО АФК «Система» в уставном капитале ПАО «МТС» составляет 49,94%.

На Систему, которая уже давно страдает от непосильных долгов недавно наложили санкции США. Для Системы - МТС всегдабыла основным источником денежных средств, поэтому в 2024 году ничего не изменится. Дивиденды будут и , наверняка, не снизятся.

По текущей цене 268+/- див доходность составит около 13%.

Думаю, что к дивидендам цена будет ближе к 350 рублям.

Не ИИР. Понравился обзор, палец вверх )