В соответствии с данными Центробанка РФ, свыше 5,2 миллионов российских заемщиков в текущем году выплачивают не менее четырех кредитов одновременно. Это касается каждого седьмого заемщика в стране. Важно отметить, что количество людей, берущих новые кредиты, чтобы погасить старые, увеличилось на 55%.

Бесконечное цикличное получение кредитов уже стало непременной частью нашей жизни и, к сожалению, не самой приятной.

Регулярное выделение средств из нашего бюджета на погашение кредитов принесет мало радости каждому из нас, особенно когда после всего этого остается совсем не много, хватит лишь на пропитание. Однако, если не сделать платеж, то рискуешь слышать от банка различные формы психологического давления, типа: "Работай больше", "Продай имущество" или подобные заявления, которые могут нанести серьезный ущерб нашему психическому состоянию.

Однако, есть способы не только облегчить платежи по кредитам, но и окончательно избавиться от них. В этой статье я расскажу Вам о них. Обсудим, что делать, если Вы испытываете сложности с выплатой кредитов, как уменьшить или отсрочить ежемесячные платежи.

Уменьшать срок кредита всегда выгоднее

Изменение срока кредита или суммы ежемесячного платежа имеет прямое влияние на общую сумму переплаты.

Давайте разберемся на примере:

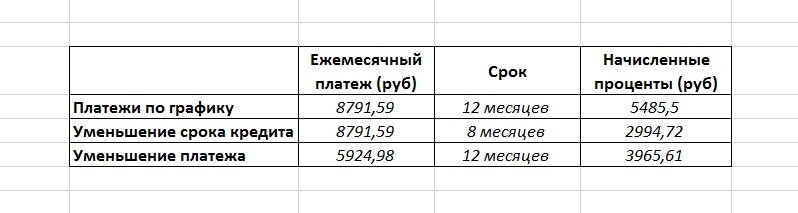

предположим, вы взяли кредит на сумму 100 000 рублей на один год под 10% годовых.

Для расчетов воспользуемся онлайн-калькулятором.

Предположим, вы взяли этот кредит 1 марта, а уже 1 апреля решили досрочно погасить кредит на сумму 30 000 рублей. В случае досрочного погашения потребительского кредита, банк предлагает вам два варианта: сократить срок погашения или уменьшить сумму ежемесячного платежа. Давайте сравним общую сумму переплаты в трех случаях: при погашении кредита в соответствии с графиком платежей, при уменьшении срока погашения или при уменьшении суммы ежемесячного платежа.

Одним из наиболее выгодных вариантов оказывается сократить срок кредита, поскольку это позволяет минимизировать переплату. Давайте проанализируем возможность досрочного погашения для трех различных сценариев, чтобы увидеть, как это сработает для кредитов с разными условиями и сроками внесения средств. Для лучшего понимания, предположим, что все займы были оформлены 1 сентября 2022 года.

Используя различные ставки процента, сроки и суммы досрочного погашения, нужно признать, что уменьшение времени кредитования является наиболее выгодным решением. После всего, этот подход позволяет экономить деньги, однако он не является основополагающим при возможных потерях дохода.

В противоположность этому, уменьшение размера выплат не является самым выгодным вариантом, хотя и гарантирует безопасность: это помогает снизить нагрузку на бюджет. Жертвуя частью своего дохода, вероятность вовремя выплатить задолженность банку существенно возрастает.

Можно уменьшить платеж, но сохранить выгоду

Существует способ сохранить выгоду, снизив ежемесячный платеж. Вам нужно продолжать платить ту же сумму каждый месяц, как и раньше. Таким образом, вы будете досрочно погашать кредит.

Предположим, у вас есть кредит на 100 000 ₽. Ежемесячный платеж составляет 8 791,59 ₽. После досрочного погашения в размере 30 000 ₽, минимальный платеж снизится до 6356,61 ₽. В следующем месяце вы платите по графику и дополнительно перечисляете разницу – 3049,20 ₽. Эти дополнительные средства идут на досрочное погашение кредита. Вы будете платить по такой схеме на протяжении всего срока кредита.

С использованием данного подхода возможно погасить кредит в тот же день, что и при сокращении срока. Более того, обязательный ежемесячный платеж будет постепенно снижаться, что является значительным облегчением при возникновении финансовых затруднений.

Теперь давайте рассмотрим вопрос переплаты. Для этого проанализируем расчеты, связанные с графиком платежей, укорочением срока кредита и двумя вариантами снижения обязательных платежей.

В поисках самого выгодного решения, стоит обратить внимание на новую схему, которая не только позволяет избежать переплаты, но и уменьшает риски. Удивительно, но даже при сокращении срока кредита, переплата оказывается даже выше, чем при применении этой новой схемы.

Тем не менее, необходимо быть внимательным и сосредоточенным, чтобы рассчитать и внести ежемесячные пополнения. Но если для вас более важны сохранение выгодных условий и удобство, то наилучшим выбором будет уменьшение срока кредита.

Памятка

По целесообразности сокращения кредитного срока, можно отметить, что таким образом уменьшается общая сумма начисляемых процентов на основной долг. Однако, уменьшение размера платежей представляет более безопасный вариант, так как в случае снижения дохода, этот подход повышает вероятность успешного погашения задолженности перед банком. Возможность сохранения преимущества при сокращении платежа кроется в практике уменьшения размера платежа незначительными суммами ежемесячно.

Новые публикации на канале С миру по нитке