Всем привет!

Сегодня выходной и я решил написать статью, не связанную с программированием на QLUA. А точнее решил изложить свои мысли о том, как я буду поступать в условиях введения ИИС-3 нового типа. Но, давайте по порядку.

Вводные данные о ИИС-3

Я в приложении Сбера прочитал подробную информацию о введении новых индивидуальных инвестиционных счетов (ИИС-3) с первого января 2024 года. Суть следующая: ранее существовавшие варианты ведения индивидуального инвестиционного счета (ИИС-1 и ИИС-2) с нового года открыть будет невозможно. Открыть можно будет только новый ИИС-3. Данный ИИС совмещает в себе варианты первых двух - можно будет получать вычет за внесенные на него средства в пределах 400 тыс. рублей и получить вычет за полученную прибыль на торговле на этом счете. Но, в отличие от первых двух ИИС, новый будет иметь гораздо больший срок, в течении которого нельзя будет снимать с него средства. Для ИИС, открытых в 2024 году такой срок будет равняться 5 годам; для счетов, открытых в 2025 году - 6 годам и так далее до 10 лет. Действующие ИИС первого и второго типа можно не закрывать и дальше ими пользоваться. Если ИИС-1 и ИИС-2 можно было иметь только один, то ИИС-3 можно открыть три. Но, имея действующий ИИС-1 или ИИС-2 нельзя открывать ИИС-3. Действующий ИИС-1 или ИИС-2 можно будет трансформировать с нового года в новый ИИС-3, при этом срок действия ранее открытого ИИС можно зачесть в срок нового, но не более чем на три года. Вот примерно так.

Мои вводные данные

В настоящий момент у меня есть действующий ИИС первого типа, и я каждый год получаю вычет с суммы, внесенной на него. Открывал данный ИИС я в 2018 году и до сих пор не закрывал. У меня есть два варианта действий:

- Закрыть данный ИИС и с нового года открыть новый ИИС-3. В этом варианте, я начинаю все заново. И, самое неприятное, что деньги, которые я начну вносить на новый ИИС-3 будут мне недоступны в течении пяти лет.

- Трансформировать существующий ИИС-1 в ИИС-3 с нового года. В этом случае мне зачтется три года владения существующим ИИС и мне будут доступны все средства (которые и сейчас есть и которые я внесу) через два года. Но, те средства, которые сейчас есть, которые я вносил более пяти лет, и которые вроде бы я сейчас имею право снять, окажутся опять заблокированными на два года.

Вот такой выбор сейчас стоит передо мной.

Моя схема действий

На сегодня я решил действовать по следующей схеме:

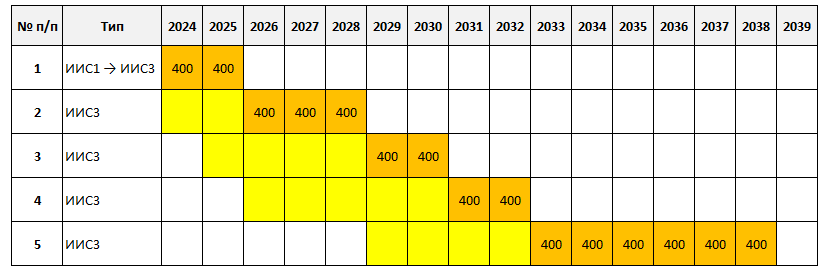

В начале 2024 года я трансформирую существующий ИИС-1 в ИИС-3 (п.1. схемы) и открою еще один ИИС-3 (п.2.). Минимальный срок данного счета будет пять лет.

В начале 2025 года открою третий ИИС-3 (п.3). Минимальный срок данного ИИС будет шесть лет.

В начале 2026 года открою еще один ИИС-3, после закрытия ИИС, который трансформировал из ИИС-1 (п.1). Минимальный срок данного счета будет уже семь лет.

В 2024 и 2025 буду носить средства на первый счет, потом его закрою и высвобожу средства с него. Начиная с 2026 года начну вносить средства на второй ИИС-3 (п.2.) Его буду пополнять в течение трех следующих лет. Потом закрою его и начну вносить средства на третий ИИС (п.3). Это будет в течении двух лет (2029 и 2030). Далее дойдет очередь до ИИС по п.4. его я тоже буду пополнять в течение двух лет, после чего закрою.

Выполняя условие, что одновременно можно иметь не более трех ИИС-3, я смогу в 2029 году открыть еще один ИИС, но минимальный срок по нему будет уже десять лет. И вроде, как я могу начать его пополнять с 2033 года по 2038. Можно, конечно, планировать и дальше. Но, в 2038 году мне исполнится 63 года. Вряд ли я смогу к этому времени сохранить свой уровень жизни и пополнять счета в достаточном количестве. Далее, наверное, нужно будет забывать об ИИС.

Еще такие мысли: что бы минимизировать суммы, вносимые на счета, но выполнять необходимый минимум по пополнению, лучше оформить автоматический вывод с ИИС дивидендов и купонов. После получения этих средств можно их снова заводить на ИИС. Таким образом можно уменьшить суммы которые нужно будет ежегодно пополнять ИИС для получения максимального вычета. Хотя тут есть вопрос - выгодно ли это. Если налог с дивидендов взымается в любом случае: выводятся ли дивиденды с ИИС или там остаются, то с купонами ситуация иная. Если купоны остаются на брокерском счете, то сразу налог с них не берется. Полученный доход идет в расчет итогового результата, и если результат деятельности на счете положительный, то налог будет удержан. Эта схема действует на обычном брокерском счете. В общем, тут нужно будет подумать еще.

На сегодня у меня все. Пишите в комментариях: что Вы думаете о введении новых ИИС-3? Какие у Вас планы действий?

Всем пока.🖐

⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇⬇

📃 Краткое содержание данного канала.

➖➖➖➖➖➖➖➖➖➖➖➖➖

Landingcentr.ru - разработка сайтов для малого и среднего бизнеса.

⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆⬆