Всем здравствуйте и доброго времени суток!

Сегодня рассмотрим алгоритм составления бюджета, основные виды бюджетов и методы их составления..

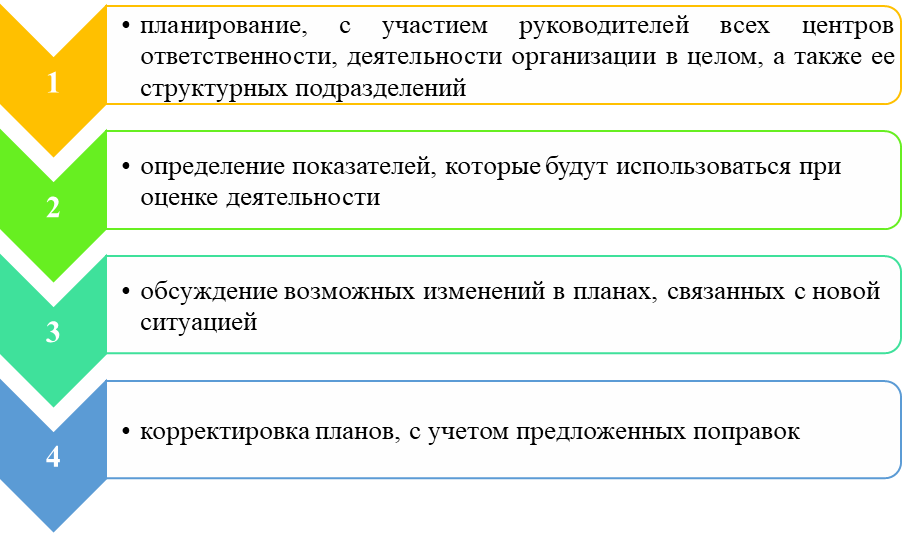

Процесс составления бюджета называется бюджетным циклом, который состоит из следующих этапов:

В отличие от финансовой отчетности, форма бюджета не стандартизирована. Его структура зависит от объекта планирования, размера организации и степени квалификации разработчиков.

Информация, содержащаяся в бюджете, должна быть предельно точной — определенной и значащей для ее пользователей. Этот документ может:

— содержать лишь данные: о доходах; о расходах; о доходах и расходах, которые могут быть не всегда сбалансированы;

— разрабатываться в любых единицах измерения — как стоимостных, так и натуральных;

— составляться как для организации в целом, так и для ее подразделений — центров ответственности, что позволяет скоординировать их действия.

Бюджет может разрабатываться на годовой основе (с разбивкой по месяцам) и на основе непрерывного планирования (когда в течение 1 квартала пересматривается смета 2 квартала и составляется смета на 1-й квартал следующего года, то есть бюджет все время проецируется на год вперед).

В системе управления на основе разработанных бюджетов осуществляется координация различных видов деятельности организации, согласование деятельности всех его подразделений, контроль и оценки эффективности. В начале отчетного периода бюджет представляет собой план или стандарт, формализующий ожидания менеджеров относительно продаж, расходов и других финансовых операций в наступающем периоде. В конце отчетного периода бюджет играет роль измерителя, позволяющего менеджерам управлять по отклонениям: сравнивать полученные результаты с запланированными и корректировать дальнейшую деятельность Если разработка бюджетов и прогнозов основана на одном и том же комплексе исходных данных и предположениях о поступлениях, выплатах, величине товарно-материальных запасов, уровне деловой активности, то они будут соответствовать друг другу, и образуют взаимосвязанную систему.

Кроме этого, рассматривая бюджетирование (процесс составления бюджетов), необходимо понимать, что существуют различные виды бюджетов. В таблице 1 представлена их классификация.

Таблица 1 – Классификация бюджетов, используемая в управленческом учете в зависимости от специфики деятельности организации, а также от принадлежности к той или иной отрасли

Бюджет, который охватывает общую деятельность организации – генеральный (общий) бюджет. Цель генерального бюджета – суммировать сметы и планы различных подразделений организации (частные бюджеты).

Генеральный бюджет состоит из следующих частей:

- финансовые (основные) бюджеты (бюджет прибылей и убытков (бюджет доходов и расходов), бюджет движения денежных средств, прогнозируемый (расчетный) баланс);

- операционные бюджеты (бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов и др.);

- вспомогательные бюджеты (бюджеты налогов, план капитальных (первоначальных) затрат, кредитный план и др.);

- дополнительные (специальные) бюджеты (бюджеты распределения прибыли, бюджеты отдельных проектов и программ).

Основные бюджеты предназначены для управления финансами организации, оценки финансового состояния бизнеса для выполнения всех поставленных управленческих задач. Основные бюджеты позволяют руководителям иметь всю необходимую информацию для оценки финансового положения компании и контроля за его изменением, для оценки финансовой состоятельности бизнеса и инвестиционной привлекательности проекта. Вот почему для полноценного бюджетирования необходимо обязательное составление всех трех основных бюджетов.

Операционные и вспомогательные бюджеты необходимы для увязки натуральных показателей планирования (кг, шт.) со стоимостными, для более точного составления основных бюджетов, определения наиболее важных пропорций, ограничений и допущений, которые стоит учитывать при составлении основных бюджетов. Если набор основных бюджетов является обязательным (для серьезной постановки не только финансового планирования, но в целом финансового менеджмента в компании), то состав операционных и вспомогательных бюджетов может определяться руководителями организации или фирмы прежде всего исходя из характера стоящих перед ним целей и задач, специфики бизнеса, а также уровня квалификации работников финансовых и планово-экономических служб, степени методической, организационной и технической готовности фирмы.

Специальные бюджеты (вспомогательные и дополнительные) необходимы для более точного определения целевых показателей и нормативов финансового планирования, более точного учета особенностей местного (регионального) налогообложения. Набор специальных бюджетов, как и операционных, может определяться самостоятельно руководителями организации или фирмы в зависимости от специфики хозяйственной деятельности.

В зависимости от целей сравнения и анализа показателей деятельности организации бюджеты делятся на статические (жесткие) и гибкие.

Статический бюджет – бюджет организации, рассчитанный на конкретный уровень деловой активности. Доходы и расходы планируются исходя из одного уровня реализации. Все бюджеты, входящие в генеральный бюджет статические. При сравнении статического бюджета с фактически достигнутыми результатами не учитывается реальный уровень деятельности организации, т.е. все фактические результаты сравниваются с прогнозируемыми вне зависимости от достигнутого объема реализации.

Гибкий бюджет – бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т.е. предусматривается несколько альтернативных вариантов объема реализации. Для каждого возможного уровня реализации здесь определена соответствующая сумма затрат. Гибкий бюджет учитывает изменение затрат в зависимости от изменения уровня реализации, он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются. В идеальном случае гибкий бюджет составляется после анализа влияния изменений объема реализации на каждый вид затрат.

Для переменных затрат определяют норму в расчете на единицу продукции, т.е. рассчитывают размер удельных переменных затрат. На основе этих норм в гибком бюджете определяют общую сумму переменных затрат в зависимости от уровня реализации.

Постоянные затраты не зависят от объемов производства и реализации, их сумма остается неизменной как для статического, так и для гибкого бюджетов.

Операционные бюджеты — бюджеты по центрам ответственности (ЦО), являются основой для разработки финансовых бюджетов. Финансовые бюджеты (прогнозные финансовые документы) — план того, какой станет финансовая отчетность при условии выполнения бюджетов текущей (операционной) деятельности организации и удовлетворения его потребностей в финансировании. При их разработке не ставится цель получения бухгалтерски точных финансовых документов, важным является определение потребности в финансировании и оценка общего состояния организации на бюджетный период.

Финансовые бюджеты включают разработку следующих прогнозных финансовых документов. Рассмотрим кратко сущность некоторых бюджетов:

Прогнозный отчет о прибылях и убытках — рабочий план формирования и использования текущего денежного потока, получение чистой прибыли и ее использование.

Бюджетный баланс отражает ожидаемое суммарное влияние плановых решений на финансовое состояние организации.

Бюджет денежных средств (кассовая консолидированная смета) — план получения и расходования кассовой наличности, притока и оттока денежных средств во взаимосвязи по времени с планируемой производственной деятельностью (т.е. с операционными бюджетами), инвестиционной и финансовой деятельности.

Статичный (жесткий) бюджет рассчитан на конкретный уровень деловой активности организации, т.е. доходы и расходы в нем планируются исходя из одного уровня реализации.

Гибкий бюджет — бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т.е. включает несколько альтернативных вариантов объема производства (реализации).

Главный (основной) бюджет — это скоординированный (по всем подразделениям или функциям) план работы для организации в целом.

Внедрение в организации системы планирования призвано решить следующие задачи:

- повышение эффективности использования ресурсов организации;

- обеспечение координации деятельности и обеспечение взаимосвязи между интересами отдельных подразделений и организации в целом;

- прогнозирование, анализ, оценка различных вариантов хозяйственной деятельности организации и повышение обоснованности принимаемых управленческих решений;

- обеспечение финансовой устойчивости и улучшение финансового состояния организации.

Бюджетирование начинается с разработки главного (генерального) бюджета, т.е. плана производственно-финансовых операций, составляющих деятельность организации на бюджетный период. Бюджет, как было уже сказано, не имеет стандартизованной формы (в отличие от бухгалтерской финансовой отчетности). Бюджет должен представлять информацию доступно и ясно, чтобы его содержание было понятно пользователю. Бюджет может не содержать одновременно данных о доходах и расходах, нет необходимости, чтобы они были сбалансированы.

Например, в бюджете закупок материалов представлены сведения только о планируемых расходах сырья и полуфабрикатов. Структура бюджета зависит от объекта планирования, размера организации и степени квалификации разработчиков. Детализированные бюджеты составляются на один год с подразделением их на кварталы, месяцы или 13 четырехнедельных периодов.

Основными этапами процесса составления главного бюджета являются:

- рассмотрение текущей программы, включающей общие планы, направления и политику, предложения и ограничения, используемые при подготовке бюджетных оценок;

- составление бюджета продаж;

- подготовка других бюджетов менеджерами центров ответственности при поддержке (но не доминировании) персонала бюджетного отдела организации;

- переговоры по согласованию основного бюджета между менеджерами центров ответственности и руководителями организации, в результате которых возникают обязательства между ними;

- координация и корректировка по мере продвижения первоначальных бюджетов вверх по системе управления организациям;

- утверждение высшим руководством и Советом директоров основного бюджета;

- рассылка утвержденного бюджета по центрам ответственности на нижние уровни организации.

Состав элементов главного бюджета, особенно его операционной части, во многом зависит от вида деятельности организации. Главный бюджет — это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей деятельности организации. По оценкам специалистов, из-за того, что организации не формируют годовых бюджетов, они теряют за год до 20% своих доходов. Чтобы избежать этих потерь, необходимо постоянно сравнивать бюджет с фактическими данными, анализировать отклонения, усиливать благоприятные и уменьшать неблагоприятные тенденции, совершенствовать методологию планирования. Таким образом, бюджет, охватывающий общую деятельность организации, называется главным генеральным бюджетом.

Цель генерального бюджета — объединить и суммировать сметы и планы различных подразделений организации, называемые частными бюджетами. В результате составления генерального бюджета создаются:

- прогнозируемый баланс;

- план прибылей и убытков;

- план движения денежных средств (ДС).

Генеральный бюджет любой организации состоит из двух частей:

1) оперативного бюджета — части генерального бюджета, включающей план прибылей и убытков, который детализируется через вспомогательные (частные) сметы, отражающие статьи доходов и расходов организации;

2) финансового бюджета — части генерального бюджета, включающей бюджеты капитальных вложений, движения денежных средств и прогнозируемый баланс.

В операционном (оперативном, текущем, периодическом) бюджете деятельность организации планируется посредством специальных технико-экономических показателей, характеризующих стадии производственной и хозяйственной деятельности организации. Конечная цель операционного бюджета — бюджетный отчет о прибылях и убытках, который строится на основе:

- бюджета продаж;

- бюджета производственной себестоимости продукции (с детализацией в отдельных бюджетах по всем основным элементам производственных затрат – прямые материалы, прямые трудозатраты, ОПР);

- бюджета коммерческих расходов;

- бюджета общехозяйственных расходов.

Бюджет продаж – отправная точка во всем процессе составления общего бюджета и представляет собой план по товарному ассортименту и объему продаж каждой номенклатурной позиции, от которого зависят практически все экономические показатели организации: объем производства, выручка, себестоимость, прибыль и т.д. Бюджет реализации (план продаж) показывает объем продаж по видам продуктов в натуральных и стоимостных показателях на протяжении бюджетного периода.

Подготовка плана продаж – едва ли не самый ответственный момент в процедуре планирования. Во-первых, в последовательности составления планов он стоит первым, поэтому любое искажение показателей в плане продаж скажется на всех последующих планах. Во-вторых, как никакой другой, план продаж непосредственно связывает организация с внешней средой — покупателями.

При подготовке плана продаж должны быть учтены две группы факторов — внутренние и внешние. Внутренние факторы определяют ограничения, связанные с самим организациям. К ним могут относиться, например:

- возможности проектирования новых продуктов (организация не может разработать продукт, который требуется покупателю);

- уровень технологий, которым располагает организация (например, организация не имеет необходимого оборудования);

- уровень производственных мощностей (организация не способно производить продукт в необходимом покупателю количестве и в необходимые сроки);

- отсутствие необходимых материалов (или средств для их приобретения) и т.д.

Поскольку указанные факторы связаны с самим организациям, определить их величины не составляет особого труда. Внешние факторы отражают состояние внешней (по отношению к организации) среды и место организации в этой среде. К ним, например, могут относиться:

- уровень спроса на производимую организациям продукцию и степень его сезонных колебаний;

- эластичность спроса (зависимость спроса от уровня цен);

- платежеспособность покупателей и динамика ее изменений;

- сложившаяся доля организации на данном рынке;

- количество и поведение конкурентов;

- общая экономическая ситуация в стране и т.д.

Данные факторы должны быть учтены при формировании плана продаж. Сравнительно редко возникает ситуация, когда к началу планового периода организация уже подписало договоры и сформировало пакет заказов (в этом случае для подготовки плана продаж достаточно перенести в него данные из договоров). Объем продаж и его товарная структура предопределяют уровень и общий характер деятельности организации. Разработка бюджета продаж — наиболее сложный этап в процессе бюджетирования, так как объем продаж и, следовательно, выручка от них определяются не столько производственными возможностями организации, сколько возможностями сбыта на реальном рынке, который подвержен влиянию неконтролируемых факторов, часто с большой долей неопределенности. Факторы, влияющие на прогноз объема продаж:

- объем продаж предшествующих периодов;

- производственная мощность;

- зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов;

- рентабельность продукции;

- изучение рынка, рекламная кампания;

- ценовая политика, качество продукции;

- конкуренция;

- сезонные колебания.

После того как объем продаж установлен, разрабатывается производственный бюджет. Производственный бюджет является основанием для расчета закупки сырья и материалов, необходимых для производства продукции; трудовых затрат; общепроизводственных расходов. В соответствии с производственным бюджетом готовят бюджеты коммерческих расходов и общехозяйственных расходов. Бюджет производства — это производственная программа, исходной информацией для ее разработки являются плановый объем продажи и величина запасов. Бюджет производства определяет объем производства для бюджета продажи и для поддержания запасов готовой продукции (ГП) на уровне, запланированном руководством.

Бюджет трудовых затрат определяет необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства, которое рассчитывается умножением количества единиц продукции или услуг на норму затрат труда в часах на единицу. Бюджет прямых затрат на оплату труда отражает потребность в основном производственном персонале и затраты на оплату его труда в предстоящем периоде.

Бюджет общепроизводственных расходов представляет собой детализированный план предполагаемых производственных затрат, отличных от прямых затрат материалов и прямых затрат труда, которые должны быть понесены для выполнения производственного плана в будущем периоде. Это расходы по содержанию и эксплуатации оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание производственных помещений; оплату труда работников, занятых обслуживанием производства, и др.

Бюджет коммерческих расходов представляет собой план расходов, связанных со сбытом продукции и услуг, включая упаковку, транспортировку, рекламу, заработную плату работникам отдела реализации и др. При составлении бюджета следует иметь в виду, что часть расходов на продажу является постоянными расходами, т.е. не зависящими от объемов продаж (расходы на рекламу).

Бюджет общехозяйственных расходов — это детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом, и необходимых для поддержания деятельности организации в целом в будущем периоде. В бюджете рассчитывается плановые расходы на нужды управления, не связанные непосредственно с производственным процессом.

Бюджет доходов и расходов (план прибылей и убытков) отражает структуру и величину доходов и расходов организации в целом отдельных центров ответственности (или направлений деятельности) организации и планируемый к получению финансовый результат в предстоящем бюджетном периоде. Доходная часть данного бюджета формируется на основании содержащейся в плане продаж информации о размере выручки от продажи, расходная — на основании бюджета цеховой (производственной) себестоимости, плана общехозяйственных затрат, плана коммерческих затрат.

Основная цель финансового бюджета – отражение плановых источников поступления финансовых средств и пути их использования. Финансовый бюджет состоит из:

- бюджеты капитальных затрат и инвестиций;

- бюджета денежных средств;

- бюджетного бухгалтерского баланса.

Бюджет капитальных расходов представляет собой план по формированию источников инвестиционных ресурсов и направлениям капитальных вложений связанных с приобретением зданий, сооружений, оборудования, транспортных средств, земельных участков; реконструкцией, расширением техническим перевооружением действующих организаций и т.п.; влияет на бюджет денежных средств, затрагивая вопросы расходов на приобретение или строительство, а также выплаты процентов за кредиты, на прогнозный отчет о прибылях и убытках, на прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и др. долгосрочных активов.

Бюджет инвестиций (план капитальных затрат) отражает инвестиции, которые организации необходимо осуществить в предстоящем бюджетном периоде, с указанием их размера и направления использования.

Бюджет движения денежных средств призван обеспечить безусловную сбалансированность поступлений и использования денежных средств. Если в бюджете доходов и расходов в некоторые промежутки времени расходы могут превышать доходы, то в бюджете движения денежных средств в каждом периоде конечное сальдо должно быть положительным. При подготовке бюджета движения денежных средств используется информация из рассмотренных выше бюджетов.

Бюджетный бухгалтерский баланс представляет собой прогнозируемые остатки на бухгалтерских счетах на начало и конец планируемого периода, записанные в форме бухгалтерского баланса активов и пассивов. Прогнозный баланс (расчетный баланс) представляет собой планируемый баланс организации на конец предстоящего бюджетного периода; иными словами, прогнозный баланс есть планируемое соотношение активов и пассивов организации, которое складывается в соответствии со структурой активов и пассивов на начало бюджетного периода и изменением в ходе реализации других планов. Прогнозный баланс есть итоговый план, венчающий собой процедуру планирования. Для составления этого документа используются данные всех ранее разработанных смет операционного и финансов бюджетов. При помощи бюджетного бухгалтерского баланса:

- рассчитываются все базы по налогам: на имущество, добавленную стоимость, на прибыль и др.;

- планируется дебиторская и кредиторская задолженности, в том числе просроченные;

- корректируются многие производственные и экономические показатели: себестоимость, цены продажи, управленческие расходы, расходы на продажу, выпуск продукции, реализация и др. в зависимости от поставленных задач и возможных результатов.

При составлении бюджетов используют различные методы, представленные на рисунке 2.

Выбор методов зависит от состояния нормативной базы, уровня организационного управления в компании и осуществляется руководством предприятия.

Таким образом, процесс составления бюджета называется бюджетным циклом, который состоит из следующих этапов: планирования, определения показателей, которые войдут в бюджет, возможные изменения в планах и корректировка бюджета исходя из фактических показателей. Существуют различные виды бюджетов. Например, генеральный бюджет состоит из следующих частей: финансовые (основные) бюджеты (бюджет прибылей и убытков (бюджет доходов и расходов), бюджет движения денежных средств, прогнозируемый (расчетный) баланс); операционные бюджеты (бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов и др.); вспомогательные бюджеты (бюджеты налогов, план капитальных (первоначальных) затрат, кредитный план и др.); дополнительные (специальные) бюджеты (бюджеты распределения прибыли, бюджеты отдельных проектов и программ). А при составлении бюджетов используют различные методы: с нулевого базиса, от достигнутого, жесткий, гибкий, скользящий методы. Все данные приемы и методы используются в процессе бюджетирования в рамках управленческого учета.

Информация составлена на основе следующих источников:

1. Вахрушина М.А. Бухгалтерский управленческий учет: учеб. пособие для вузов. – М.: Омега-Л, 2012. – 533с.

2. Вахрушина М.А. Стратегический управленческий учет : учебник / М.А. Вахрушина, М.И. Сидорова, Л.И. Борисова. – Москва : КНОРУС, 2018. – 184 с.

3. Воронова Е.Ю. Управленческий учет: учебник для вузов. – 3-е изд.; перераб. и доп. – М.: Юрайт, 2023. – 428 с.

4. Герасимова Л.Н. Управленческий учет: теория и практика: учебник – М.: Кнорус, 2022. – 544 с.

5. Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник. – М.: Магистр, 2022. – 448 с.

6. Ивашкевич В.Б. Управленческий учет и контроллинг результативности бизнеса: учебное пособие / В.Б. Ивашкевич, А.И. Шигаев. – Казань: Казан. ун-т, 2019. – 117 с.

7. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. -М.: ИНФРА-М, 2016. - 352 с.

8. Соколов Я.В. Управленческий учет: учеб. пособие. – М.: Магистр, 2012. – 428 с.

9. Управленческий учет: Учебник / А.Д. Шеремет, О.Е. Николаева, С.И. Полякова; Под ред. А.Д. Шеремета. – М.: ИНФРА-М, 2010. – 429 с.

Ранее представленный материал по данной теме:

Буду рада вашим комментариям!

Ставьте лайки и подписывайтесь!

Новая информация впереди! 🌞🎓📈