Оформление кредитов стало привычным для россиян. Практически каждый человек хотябы раз в жизни пользовался услугами банков. Востребованность подобных предложений также стала причиной добавления дополнительных услуг, которые помогают финансовым организациям получать еще прибыль за счет абонентского вознаграждения. При этом немногие клиенты знают, что существуют законные основания, чтобы вернуть денежные средства за опции, которые не несут практической пользы.

В данной статье предлагаем ознакомиться можно ли отказаться от страховки без повышения процентной ставки. Также предложим вариант подготовки заявления, которое поможет вернуть денежные средства за полис страхования. Надеемся, что предложенный алгоритм действия позволит Вам защитить свои интересы.

Анализ документов или почему есть возможность отказа от страховки без повышения процентной ставки

Сразу хотим указать, что предлагаем инструкцию по отказу в течение 14 календарных дней или действующего «периода охлаждения» (*с 21.01.2024г. "период охлаждения" составляет 30 календарных дней* изменения в ФЗ-353). Это обусловлено тем, что в остальных ситуациях требуется индивидуальное рассмотрение каждого конкретного случая. Также предложенный алгоритм подходит, если было оформлено сразу нескольких программ страхования. Если при оформлении кредита представлена только одна страховка, то необходимо внимательно изучить индивидуальные условия кредитования и аспекты формирования процентной ставки, а также проанализировать возможность "исполнения обязанности по страхованию" по средствам предоставления альтернативного (самостоятельно оформленного) договора страхования.

Согласно части 11 Статьи 7 Закона № 353 ФЗ в договоре потребительского кредита, предусматривающего обязательное заключение заемщиком договора страхования, может быть предусмотрено, что в случае не выполнения заемщиком обязанности по страхованию свыше тридцати календарных дней кредитор вправе принять решение об увеличении размера % ставки...

Согласно Письма ЦБ РФ для одностороннего повышения процентных ставок по кредитам необходимо соблюдение двух условий: во-первых, чтобы заемщик свыше 30 дней не исполнял обязанность по страхованию, предусмотренную кредитным договором, а во-вторых, такая возможность повышения процентной ставки должна быть установлена кредитным договором.

Таким образом, чтобы избежать повышения % ставки, Вам нужно "исполнить обязанность по страхованию", т.е. в течении 30-и дней заключить иной договор страхования, страхующий аналогичные риски на условиях выданного кредита. Самостоятельно Вы сможете подобрать страховку в разы выгоднее, чем была оформлена в банке! Не забудьте предоставить документы в банк, подтверждающие факт "исполнения обязанности по страхованию".

Итак, особенность заключается в том, что сейчас многие банковские учреждения оформляют клиентам сразу несколько страховок. Обычно это одна не слишком дорогая, а вторая имеет более внушительные показатели по цене. И кажется, что для получения скидки или дисконта по процентной ставке, необходимо оба этих договора. Но потом оказывается, что дело обстоит абсолютно не так. Дополнительной сложностью является то, что при звонках или консультациях менеджеров банков они дезинформируют заемщиков, что отказываться можно только от двух сразу или это вообще невозможно сделать. Скорее всего, это делается, чтобы клиенты пропускали законные сроки.

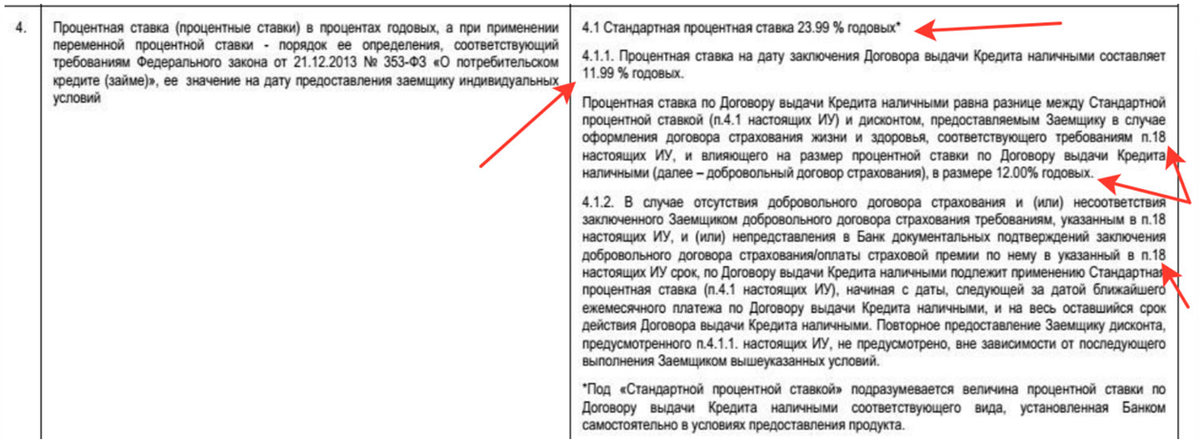

Первым делом нам необходимо проанализировать индивидуальные условия кредитования, а именно пункт 4, в котором указаны сведения о составлении процентной ставки. Часто встречается следующая история:

Мы видим, что сниженная процентная ставка действует, если был оформлен добровольный договор страхования, который соответствует требованиям пункта 18. Следовательно, требуется ознакомиться с информацией в 18 пункте или в другом пункте, в котором указываются эти требования. Теперь нам необходимо взять оба договора страхования и крайне внимательно сверить страховые риски. Обычно только одна страховка полностью покрывает указанные аспекты, а во второй есть одно или два исключения. Таким образом, от договора страхования, который не покрывает риски, указанные в индивидуальных условиях кредитования, можно смело отказываться и не бояться повышения процента годовых.

Также информация о том, как повлияет отказ от страховки на кредит, должна указываться в "Ключевом информационном документе" - который сейчас является неотъемлемой частью договора страхования.

Этапы составления заявления на отказ от страховки без повышения процентной ставки по кредиту

Начинаем подготовку документа со стандартной «шапки», в которой прописываем название, юридический адрес страховой организации и данные заемщика:

Теперь потребуется расписать обстоятельства заключения договора страхования:

Важно! Внимательно указывайте номер договора страхования, от которого можно отказаться без последствий для процента.

Далее необходимо прописать собственные реквизиты, на которые можно вернуть средства:

Отдельно необходимо подтвердить, что страховых случаев не наступало:

Также можно указывать правовые обоснования своей позиции:

В общий пакет документов рекомендуется добавить следующие документы:

Ставим дату и подпись:

Подготовленный пакет документации можно направить следующими способами:

- Лично отнести в Страховую компанию и не забыть на копии проставить печать с отметкой «Принято» (дата и ФИО принявшего сотрудника).

- Отправить в отделении Почты России с описью всех вложений.

Еще раз напоминаем, что не рекомендуется в этом случае пропускать установленный 14-дневный период (*с 21.01.2024г. "период охлаждения" составляет 30 календарных дней* изменения в ФЗ-353). Конечно, существуют способы и после указанного срока вернуть деньги, но для этого необходимо действовать по-другому.

После отправки письма денежные средства должны быть возвращены на прописанные реквизиты. В противном случае можно составить претензию, ведь условиями прописана возможность отказа от страховки в "период охлаждения" (сейчас он составляет 14 календарных дней), (*с 21.01.2024г. "период охлаждения" составляет 30 календарных дней* изменения в ФЗ-353).

Таким образом, можно отказываться от страховки без повышения ставки. Но важно тщательно изучить имеющиеся документы и грамотно составить заявление. Мы предоставили примерный алгоритм действия для действующего «периода охлаждения», потому что в остальных ситуациях требуется более внимательный анализ имеющихся документов.

Если самостоятельно это сделать не получается или возникают сложности, то предлагаем воспользоваться первичной консультацией по телефону: 8 (977) 444-00-50 (Сергей). Имеем большой практический опыт отказа от дополнительных услуг и полисов страхования по оформленным кредитам.

Если статья была полезна, то ставьте лайк и подписывайтесь на канал. В комментариях предлагаем поделиться своим мнением или историей по этому вопросу, такая информация поможет другим заемщикам.