Ростелеком раскрыл отчет за 3 квартал 2023 года.

Анализ отчета

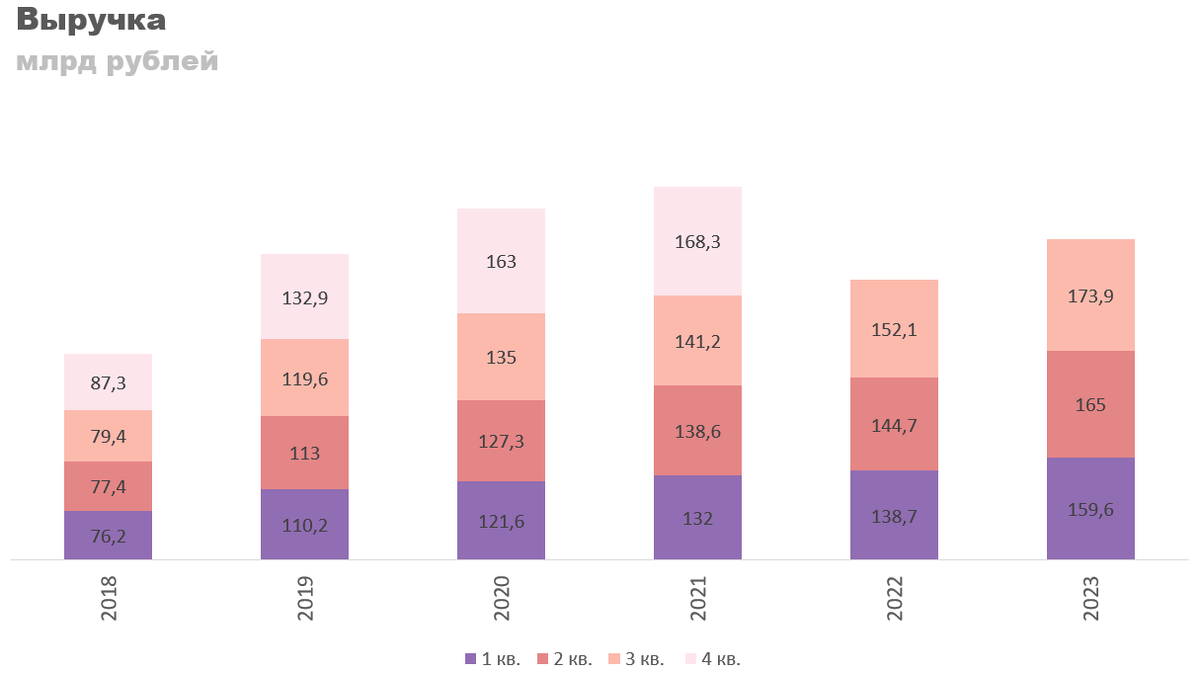

Выручка выросла на 14,3% год к году, с 152,1 до 173, 9 млрд рублей. Основным драйвером ее роста в первую очередь является расширение клиентской базы, во вторую увеличение средней выручки с клиентов по всем сегментам.

Операционная прибыль выросла на 52,4% год к году, с 22,5 до 34,2 млрд рублей. Такой резкий прирост по большей части вызван умеренным относительно выручки ростом расходов.

Операционная маржа продолжает оставаться высокой по историческим меркам. В третьем квартале ее значение составило 19,7% против 14,5% годом ранее.

Ситуация в OIBDA аналогична операционной прибыли. Маржа держится на высоком уровне, абсолютное значение растет. В третьем квартале OIBDA выросла на 23,3%, с 60,2 до 74,2 млрд рублей.

Как итог описанных выше изменений, чистая прибыль выросла на 58,2% год к году, с 8,6 до 13,6 млрд рублей. Если прибыль в четвертом квартале будет на уровне третьего, то P/E составит 4,9, что очень дешево по историческим меркам.

Чистый долг / OIBDA продолжает находиться на исторически низком уровне. Две трети кредитов компании находится в инструментах с фиксированной ставкой, поэтому сильного роста долговой нагрузки для них ждать не стоит. В целом пока ничто не мешает компании продолжать выплачивать дивиденды.

Заключение

Отчет объективно вышел хорошим. Компания продолжает расти как по операционным, так и по финансовым показателям. Маржинальность бизнеса находится на исторически высоком уровне, долг на исторически низком. По рыночным коэффициентам их акции дорогими тоже не назовешь. В общем, компания может быть интересна для добавления в портфель.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.