Всем здравствуйте и доброго времени суток!

Для понимания бюджетирования начнем сначала и повторим, что же такое управленческий учет.

Управленческий учет – это установленная организацией интегрированная система планирования, учета, контроля, анализа и регулирования, предоставляющая информацию о хозяйственной деятельности организации по соответствующим управляемым объектам и в необходимых аналитических разрезах в целях эффективного управления этой деятельностью.

Процесс управленческого учета включает сбор, регистрацию, обобщение и представление, подготовку и интерпретацию информации, необходимой управленческому аппарату.

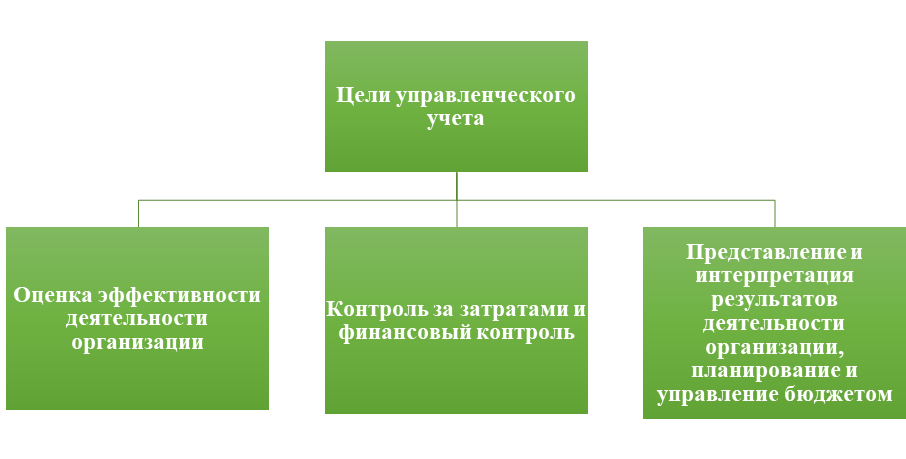

К базовым целям управленческого учета можно отнести следующие, приведенные на рисунке 1.

Исходя из поставленных целей, к основным задачам управленческого учета относятся:

- учет и прогнозирование затрат, и управление ими;

- бюджетирование, ориентированное на результат;

- управление бюджетом;

- информационная поддержка принятия решений на всех уровнях управления;

- мониторинг и оценка деятельности организации с помощью финансовых и нефинансовых показателей;

- представление и интерпретация результатов деятельности организации во внутренней и внешней среде.

Результаты, полученные от внедрения системы управленческого учета, эффективно сказываются на деятельности организации, так как правильно поставленный управленческий учет предоставит информацию, необходимую для расстановки приоритетов в деятельности организации и планирования ее дальнейшей работы, а также обеспечит базу для оценки перспективности открывающихся возможностей и механизм контроля за исполнением принятых решений.

Алгоритм управления затратами

В теории менеджмента успешным управлением считается такое управление предприятием, когда оно достигает намеченных целей. Достижение целей связано, прежде всего, с анализом отклонений от намеченных в планировании параметров целей уже случившихся или возможных в будущем и выработке мер по их ликвидации или предупреждению.

Алгоритм управления включает следующие этапы, представленные на рисунке 2:

При этом основными составляющими успешного управления выступают: выживание учреждения, его эффективность и практическую реализацию управленческих решений.

Система управления затратами строится на основе технологической, текущей (операционной) и, соответственно, управленческой структур учреждения.

Необходимым условием построения системы управления затратами является организация управленческого учета в организации.

Цель управленческого учета – информационная поддержка принятия управленческих решений. Потребителями информации являются руководители и сотрудники подразделений организации. Для целей управления затратами формируется специфическая для организации учетная система, в которой объектами учета затрат являются центры ответственности.

Цель бухгалтерского (финансового) учета – информирование внешних пользователей (государственные учреждения, банки, контрагенты, клиенты и т. д.) о финансовом состоянии, расчет налоговых платежей. При этом объектом учета является организация в целом, учет является обязательным, его периодичность и порядок ведения определяются законодательно соответствующими нормативными актами. Обобщенная информация бухгалтерского учета в управлении затратами практически не используется.

Инструментарий в управленческом учете постоянно развивается и совершенствуется, поскольку постоянно развивающиеся предприятия предъявляют все больше требований к качеству управленческого учета.

Управленческий учет или система управленческого учета представляет собой совокупность множества различных самостоятельных процессов предприятия. Управленческий учет охватывается практически все аспекты жизни предприятия: отображает результаты финансового планирования, контроля расходов, прогнозирования доходов, инвестиционного планирования, внешнего финансирования, продуктивности, нормативов и эффективности работы подразделений предприятия.

На рисунке 3 представлена схема управленческого учета в системе управления организацией.

То есть основным способом, используемым управленческим учетом для решения задачи планирования, является бюджетирование.

В целом бюджетирование представляет собой процесс планирования будущих операций организации и оформления его результатов в виде системы взаимосвязанных бюджетов, с их ориентацией на потребности рынка, сравнением и сопоставлением всех видов финансовых затрат ожидаемых результатов.

Основными целями бюджетирования являются:

- осуществление периодического планирования;

- обеспечение контроля затрат организации;

- стимулирование координации, кооперации и коммуникации структурных подразделений организации;

- оценка эффективности деятельности отдельных подразделений и организации в целом.

Бюджетирование в организациях имеет свою специфику, обусловленную как видом осуществляемой деятельности, так и особенностями их финансирования (за счет собственных или заемных средств). Постановка бюджетирования в организации базируется на поставленной цели, задачах и организационной структуре компании. Цели и задачи организации формируются в соответствии с ее миссией и основными видами деятельности, а также зависят от дополнительных услуг, осуществляемых организацией. Организационная структура представляет собой иерархию, где нижестоящие подразделения и их руководители отчитываются за проделанную работу перед вышестоящими. Руководство организации разрабатывает организационную структуру, определяя центры ответственности и их учет.

Понятия «планирование», «бюджетирование», «бюджет»

Планирование — одна из важнейших функций управления, представляющая собой процесс определения действий, которые должны быть выполнены в будущем для использования ресурсов и получения доходов, достижения поставленных целей.

Назначение планирования состоит в том, чтобы предвидеть проблемы деятельности организации до того, как они возникнут, исключить вероятность поспешных решений, имеющих сиюминутную целесообразность. Планирование как особый тип процесса принятия решений охватывает деятельность всего организации в целом.

Основная цель планирования — определение необходимых для деятельности организации производственно-финансовых операций, их конкретизация во времени и по подразделениям организации, определение необходимого размера ресурсов и источников финансирования, обеспечивающих реализацию поставленных целей деятельности.

Процесс планирования неразрывно связан с процессом контроля. Без контроля планирование становится бессмысленным. Планирование наряду с контролем является одной из функций управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем. Любое организация, достигшее среднего размера и, как следствие, имеющее такую организационную структуру, при которой службы организации обладают определенным уровнем самостоятельности, нуждается в планировании и контроле. В основе планирования и контроля лежит анализ прошлой финансовой и нефинансовой информации. Финансовая информация, необходимая для планирования, собирается и обрабатывается в системе бухгалтерского учета.

В зависимости от периодов планирования (период планирования — временной промежуток, на который составляются и в течение которого реализуются планы) выделяют следующие виды планирования:

— оперативное (текущее) — на период до года;

— тактическое (среднесрочное) — на период 1—3 года;

— стратегическое (долгосрочное) — на период свыше трех лет.

Основными элементами планирования являются:

— прогнозирование и подготовка текущих программ;

— бюджетное планирование (бюджетирование).

При планировании деятельности организации речь пойдет о краткосрочном (или сметном) бюджетировании.

Прогнозирование состоит в подготовке долгосрочных программ. Программы — это основные направления деятельности, которые организация определило для реализации своей стратегии. Программы должны включать альтернативные планы, разработанные для различных вариантов вероятных условий. Процесс прогнозирования состоит в формировании новых стратегических программ, их корректировке (пересмотре), обосновании текущей программы. Текущие программы реализуются на основе разработки множества бюджетов текущей деятельности, где в количественной форме формируется годовой план по прибыли, а также ежемесячный план оперативной деятельности.

Под бюджетированием в бухгалтерском управленческом учете понимается процесс планирования. Соответственно, бюджет (или смета) — это план.

Бюджетирование — это распределенная система согласованного управления деятельностью подразделений организации. Ключевыми моментами бюджетирования являются координация, адресность и оценка затрат. Бюджетирование базируется на системе бюджетов. Бюджет (смета доходов и расходов) — финансовый план на конкретный период, согласованный с производственной деятельностью организации, цели которого выражены в показателях отчетности в денежном выражении во взаимосвязи с обязательствами, т.е. ответственностью каждого подразделения за достижение этих целей. Смета (или бюджет) представляет собой финансовый документ, созданный до выполнения предполагаемых действий, его также называют прогнозом будущих финансовых операций. В результате ее составления становится ясно, какую прибыль получит организация при одобрении того или иного плана развития. Бюджет текущей (операционной) деятельности — подробный план структуры доходов и расходов по центрам ответственности.

Бюджеты разрабатываются управленческой бухгалтерией совместно с руководителями центров ответственности, процесс разработки идет как снизу вверх, так и сверху вниз. Использование бюджета создает следующие преимущества для организации: — помогает контролировать производственную ситуацию; — создает объективную основу оценки результатов деятельности организации в целом и ее подразделений; — координирует деятельность руководителей различных подразделений организации; — создает основу для оценки выполнения плана центрами ответственности и их руководителей.

Функции бюджетов и бюджетирования организации

Бюджетирование – создание технологии планирования, учета и контроля денег и финансовых результатов.

Основная цель бюджетирования - повышение эффективности работы организации с помощью улучшения координации и взаимосообщения в процессе работы всех подразделений организации.

Бюджет – это план деятельности компании за определенный период, выраженный в денежной форме. Он выполняет различные функции внутрифирменного планирования:

1. Бюджет как экономический прогноз. Основные плановые решения принимаются при разработке стратегического планирования, и процесс формулировки бюджета, по существу, является переработкой этих прогнозов.

2. Бюджет как основа для контроля. По мере реализации заложенных в бюджете планов необходимо регистрировать фактические результаты деятельности компании. Сравнивая фактические показатели с запланированными, можно осуществлять так называемый бюджетный контроль.

3. Бюджет как средство координации. Бюджет представляет собой выраженный в стоимостных показателях план в области производства, закупок сырья или товаров, реализации продукции, инвестиционной деятельности и т.д.

4. Бюджет как основа для постановки задачи. Разрабатывая бюджет на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период.

План должен быть основан на целях, которые необходимо достигнуть в планируемом периоде, другими словами тактический план — развернутая система конечных целей деятельности организации.

Чтобы тактический план выполнял возложенные на него функции, он должен удовлетворять следующим требованиям:

1. Гибкость плана (бюджеты, механизм корректировок)

2. Полнота планирования (сценарии)

3. Поддержка со стороны высшего руководства

4. Комплексность планирования (подшивки бюджетов)

5. Ответственность за разработку и выполнение планов

6. Приоритет текущих решений перед планом (анализ План-Факт)

7. Точность, ясность, лаконичность формулировки плана

8. Участие исполнителей в разработке плана (несколько пользователей, разграничение прав).

Бюджетирование имеет свои положительные и отрицательные стороны.

Достоинства бюджетирования:

- Оказывает положительное воздействие ан мотивацию и настрой коллектива;

- Позволяет координировать работу организации в целом;

- Анализ бюджетов позволяет своевременно вносить корректирующие изменения;

- Позволяет учиться на опыте составления бюджетов прошлых периодов;

- Позволяет усовершенствовать процесс распределения ресурсов;

- Способствует процессам коммуникаций;

- Помогает менеджерам низового звена понять свою роль в организации;

- Позволяет сотрудникам-новичкам понять «направление движения» организации, таким образом помогая им адаптироваться в новом коллективе;

- Служит инструментом сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования:

- Различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

- Сложность и дороговизна системы бюджетирования;

- Если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

- Бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы;

- Противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если достичь целей слишком сложно, — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Понятие и содержание бюджета

Бюджет – это документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени (месяц, квартал, год). Это документ, определяющий ресурсные ограничения деятельности. Бюджет может быть сформирован в таблицы или рисунка (схемы).

Затратная составляющая бюджета называется сметой. Способы представления сметы расходов могут быть совершенно различны в виде календарных планов-графиков, столбчатых диаграмм кумулятивных затрат, линейных диаграмм распределенных по времени кумулятивных затрат, круговых диаграмм, отражающих структуру расходов на проект и прочее.

После принятия, согласования и утверждения бюджет и смета становятся эталоном и основным документом расходования ресурсов организации, с которым сравнивают фактический результат.

Приведем пример бюджета в рамках проектной деятельности.Основное внимание уделяется бюджету затрат, где приводятся планируемые данные по перечню затрат и их предварительной стоимости (в рублях). При этом учет инфляции при подсчете стоимости проекта производится вычислением входящих в бюджет элементов затрат в прогнозных ценах (с учетом процента инфляции).

Пример:

БЮДЖЕТ ЗАТРАТ ПРОЕКТА

Далее составляется бюджет доходов проекта, где раскрывается информация об ожидаемых доходах от проекта.

БЮДЖЕТ ДОХОДОВ ПРОЕКТА

Затем данные сопоставляются и может быть составлен бюджет финансовых результатов, сводный бюджет и другие виды бюджетов. На основе составленных бюджетов и степени их выполнения принимаются управленческие решения по достижению цели на основе контроля затрат.

Таким образом, основным способом, используемым управленческим учетом для решения задачи планирования, является бюджетирование, которое представляет собой процесс планирования будущих операций организации и оформления его результатов в виде системы взаимосвязанных бюджетов. Бюджеты разрабатываются управленческой бухгалтерией совместно с руководителями центров ответственности, процесс разработки идет как снизу вверх, так и сверху вниз. Использование бюджета создает следующие преимущества для организации: помогает контролировать производственную ситуацию; создает объективную основу оценки результатов деятельности организации в целом и ее подразделений; координирует деятельность руководителей различных подразделений организации; создает основу для контроля и оценки выполнения плана центрами ответственности и их руководителей.

Информация составлена на основе следующих источников:

1. Воронова Е.Ю. Управленческий учет: учебник для вузов. – 3-е изд.; перераб. и доп. – М.: Юрайт, 2023. – 428 с. — (Высшее образование). — ISBN 978-5-534-00500-4. — Текст : электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/510564

2. Герасимова Л.Н. Управленческий учет: теория и практика: учебник – М.: Кнорус, 2022. – 544 с.

3. Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник. – М.: Магистр, 2022. – 448 с.

4. Ивашкевич В.Б. Управленческий учет и контроллинг результативности бизнеса: учебное пособие / В.Б. Ивашкевич, А.И. Шигаев. – Казань: Казан. ун-т, 2019. – 117 с.

5. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. -М.: ИНФРА-М, 2016. - 352 с.

6. Соколов Я.В. Управленческий учет: учеб. пособие. – М.: Магистр, 2012. – 428 с.

7. Управленческий учет: Учебник / А.Д. Шеремет, О.Е. Николаева, С.И. Полякова; Под ред. А.Д. Шеремета. – М.: ИНФРА-М, 2010. – 429 с.

Ранее представленный материал по данной теме:

Буду рада вашим комментариям!

Ставьте лайки и подписывайтесь!

Новая информация впереди! 🌞🎓📈