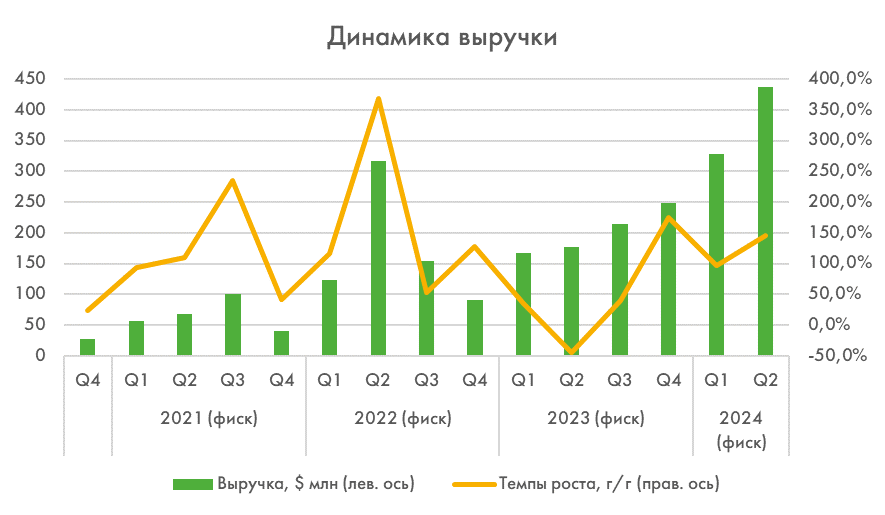

Freedom Holding Corp. (FRHC) представил результаты за II фискальный квартал 2024, обновив рекорд по выручке второй квартал подряд после сильных результатов середины 2022 фискального года за счет импульса со стороны чистого процентного дохода и прибыли от трейдинга.

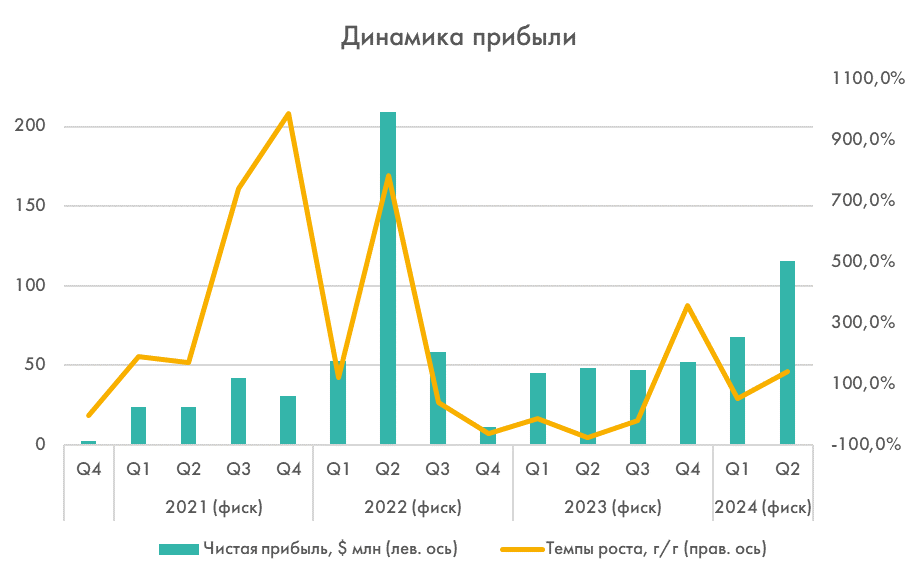

Это позволило покрыть продолжившийся рост расходов и более чем вдвое увеличить чистую прибыль.

- Чистая выручка за квартал составила $435,58 млн, увеличившись на 141,8% г/г и 37,7% кв/кв.

Рост наблюдался по всем основным источникам доходов, негативное влияние оказал чистый убыток по валютным операциям в размере $3,7 млн по сравнению с прибылью на уровне $4,6 млн годом ранее. Это отразило курсовую разницу из-за снижения курса тенге, которая была частично компенсирована прибылью от купли-продажи иностранной валюты дочерним банком Freedom Bank KZ, поскольку объемы операций выросли на 658% в сравнении с аналогичным кварталом прошлого года.

- Операционные расходы составили $300,9 млн, годовой рост в размере 154% опередил темпы увеличения выручки. В результате коэффициент эффективности (соотношения расходов к чистой выручке) несколько ухудшился, составив 69%, в сравнении с 65,6% годом ранее, однако остается в комфортном диапазоне.

- Чистая прибыль за квартал составила $115,85 млн или $1,95 на акцию в сравнении с $26,3 млн и EPS в размере $0,44 годом ранее. В результате рентабельность по капиталу (ROE) улучшилась до 35,5% в сравнении с 27,6% по итогам аналогичного периода прошлого года.

- Процентная выручка выросла в 3,6 раз год к году, до $213,06 млн. Этому способствовало увеличение портфеля ценных бумаг и расширение в нем доли облигаций, тогда как процентный доход по кредитам вырос на 327% за счет увеличения кредитного портфеля.

- Общая стоимость кредитного портфеля составила $1,17 млрд – на 42% больше, чем $826,26 млн на конец IV финансового квартала 2023 года. Наибольшую долю (52%) занимают ипотечные займы, автокредитование (20,8%) и потребительские кредиты. Объем ипотечного кредитования сократился в сравнении с темпами 2022 года в условиях повышения процентных ставок. В то же время процентные расходы увеличились в 3,4 раза, составив $139,4 млн. Соответственно, чистый процентный доход (NIM) составил $73,68 млн, в 4 раза превысив уровень аналогичного периода прошлого года в $18,14 млн.

- Комиссионные доходы увеличились до $111,7 млн (+34% г/г) в основном за счет увеличения объема обслуживаемых платежей по картам и в Paybox. Комиссионные от брокерских услуг выросли на $9,4 млн или 12% г/г. Импульс придало расширение клиентской базы и увеличение торгов в подразделении Freedom Global, увеличившем комиссионные доходы и вознаграждения на $47,2 млн. Также более активная брокерская деятельность позволила увеличить выручку подразделения Freedom Armenia в этом направлении на $1,1 млн. Частично этот эффект был нивелирован сокращением комиссионных европейского подразделения Freedom EU на $38,9 млн в связи со снижением торговой активности клиентов в силу ухудшения рыночных условий и усиления макроэкономической неопределенности.

- Наиболее уверенный рост отмечался в прибыли от портфеля торговых активов, которая увеличилась до $50,7 млн в сравнении с $9 млн годом ранее. Этому способствовало повышение стоимости ценных бумаг в портфеле: акций "КазМунайГаза" на фоне роста нефтяных котировок и повышения стоимости облигаций Минфина Республики Казахстан на фоне снижения базовой ставки Национального банка.

- За счет расширения страховых операций прибыль от андеррайтинга страховых договоров увеличилась более чем вдвое в сравнении с прошлым годом, составив $57,9 млн. Позитивный вклад внесло также получение прибыли от торговли деривативами в размере $1,38 млн после убытка годом ранее в размере $2,3 млн. Поддержку оказала положительная переоценка валютных свопов и увеличение нереализованной прибыли до $3,1 млн. По итогам последних шести месяцев убыток от деривативов сохраняется – в размере $29,2 млн, что превышает результат аналогичного периода прошлого года в размере $1,05 млн.

В целом, FRHC продемонстрировал устойчивые результаты, продолжив развитие бизнеса и расширение клиентской базы. Драйверами стало увеличение объемов обслуживаемых платежей и кредитования и более высокая конъюнктура процентных ставок в сравнении с прошлым годом. Расширение собственного портфеля ценных бумаг и относительное улучшение условий на рынке Казахстана также оказали позитивное влияние на выручку. Сдерживающими факторами выступили макроэкономическая неопределенность и ухудшение условий на европейском рынке, а также валютные колебания.