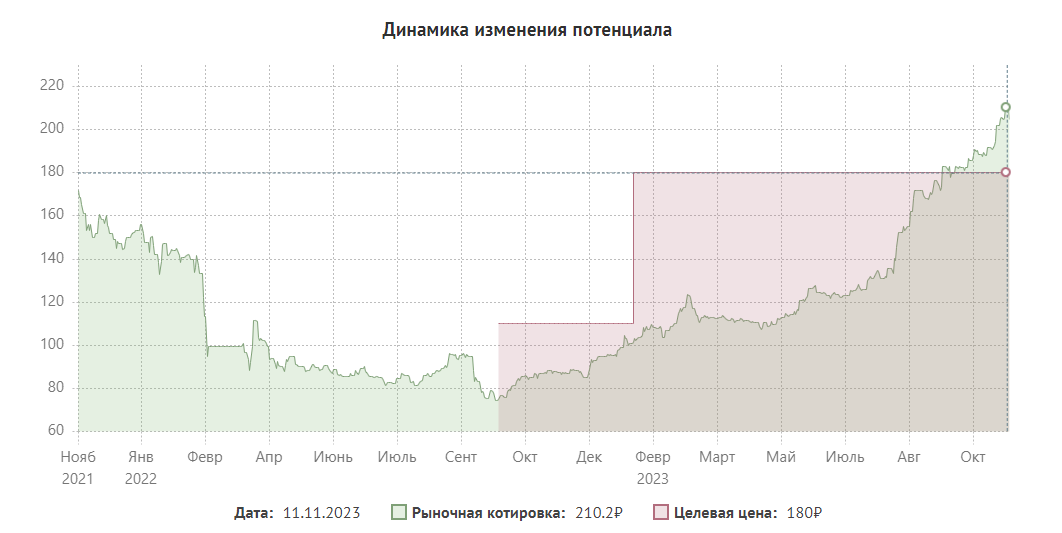

MOEX преодолел целевую цену в 180 рублей. В статье разберем результаты деятельности компании за 3 кв. 2022 года, поговорим о дивидендах, сможет ли компания распределить 85% ЧП, и сделаем прогноз на 2024 год.

Анализ отчета

Начнем с разбора операционных результатов. Объем торгов в третьем квартале вырос на 53,6% год к году, с 231 до 355 трлн рублей. Темпы роста находятся на историческом максимуме в 53,6%, что в разы выше среднеисторических значений (см. график 2, красная линия). Здесь динамика хорошая.

Если судить по структуре торгов, то фондовый рынок (рынок акций и облигаций) окончательно восстановился после падения в 2022 году. На остальных рынках ситуация давно хорошая, так объем торгов на денежном рынке поставил новый рекорд — 218 млрд рублей.

Размер эффективных комиссий закрепился на своих новых значениях и по большому счету не меняется уже три последних квартала. Значит можно использовать эти данные для дальнейшего прогноза.

Самыми прибыльным по размеру комиссии по-прежнему остается рынок акций, потом идут рынок облигаций, валютный, срочный и денежный.

Теперь к финансовым результатам. После повышения ключевой ставки процентные доходы сделали полицейский разворот и снова начали расти. Их объем составил 12,2 млрд рублей, + 31,8% год к году. Учитывая, что ЦБ планирует держать ставку высокой до конца года и скорей всего еще в начале следующего, можно и дальше ожидать высоких значений по этому показателю. В прогнозе закладываю 13,5 млрд процентных доходов в четвертом квартале.

Комиссионные доходы выросли на 60,9% год к году, с 8,9 до 14,4 млрд рублей (прогноз был 14.6 млрд). Здесь динамика стабильно хорошая и дальше по большой мере будет зависеть от объема торгов и их структуры. Не думаю, что MOEX изменит тарифы еще раз в ближайшие пару лет.

Пока из операционного отчета октября кажется, что в четвертом квартале комиссионные доходы продолжат расти. Конечно, падение объемов торгов акциями не радует, но я думаю это временное явление. В прогнозе закладываю 16 млрд рублей и структуру примерно такую же как на графике ниже.

Операционная прибыль выросла на 42,3%, с 12,8 до 18,2 млрд рублей. Изменение было вызвано резким ростом операционных доходов компании на фоне сдержанного увеличения расходов.

За весь 2023 руководство закладывает увеличение операционных расходов на 9-13% (беру 12%). Учитывая описанные выше ожидания, операционная прибыль в четвертом квартале составит 20,5 млрд рублей.

Чистая прибыль выросла 63,9% год к году, с 8,7 до 14,3 млрд рублей. Налог на сверхприбыль в третьем квартале ситуацию подпортил, но положительное изменение резерва по ожидаемым кредитным убыткам (+1,2 млрд) исправило положение.

Дальше ожидаю снижение эффективной ставки по налогу на прибыль до 20%, что с заложенным результатам обещает 16,8 млрд рублей чистой прибыли за 4 квартал 2023 года или 57,5 млрд рублей за весь 2023 год. При капитализации в 468 млрд это дает форвардное P/E в размере 8,1.

По историческим меркам это недорого, но у того же Сбера форвардный P/E за 2023 выходит в размере 4,1. Соответственно вопрос: «А так ли нужен там этот MOEX?». Да, он монополист и все такое, но тут уже нужно выбирать. Если в начале года MOEX был объективно очень дешев, то сейчас о нем так не скажешь.

За 9 месяцев MOEX заработал своим акционерам дивиденд в размере 8,94 рубля на акцию, если брать по минимальной границе в 50%. За весь 2023 год можно ожидать 12,6 рубля. Сколько MOEX мог бы распределить по старой минимальной границе (60%) и максимуму (85%) можно увидеть в таблице.

Ниже динамика по этому же показателю.

Может ли MOEX заплатить по верхней границе? В принципе, компании ничто не мешает это сделать, по крайней мере из того, что вижу я. Капитальные затраты составляют ниже 10% прибыли в этом году, поэтому с этой точки зрения можно направить и 85% от ЧП. Как оно на самом деле — неизвестно. Но даже если распределят по максимум (21,5 рубля) при текущих ценах это дает 10,4% див. доходность, когда у того же Сбера ожидается 12% див. доходность (34 рубля / 283 рубля).

Лично я не хочу играть в казино и ставить на позитивное решение, гораздо надежнее выбрать в текущей ситуации Сбер, но и от MOEX бы прям отговаривать не стал. Компания хорошая, хотя и относительно дорогая сейчас. Если они все-таки вернутся к 85% распределению прибыли, то при понижении ставки до 8% акции могут вырасти до 250 рублей и выше, но для этого нужно, что все звезды сошлись.

Заключение

MOEX продолжает демонстрировать сильные результаты по всем направлением. Буквально не к чему докопаться. Конечно, некая интрига насчет дивидендов сохраняется, но даже в случае позитивного решения див. доходность не будет очень высокой. Есть много компании, которые сейчас дают больше.

Долгосрочно MOEX остается одной из лучших акций на рынке. «СПБ биржа» сейчас по уши в проблемах, поэтому MOEX сохраняет свое монопольное положение. Ставку рано или поздно понизят, акции однозначно еще вырастут, но потенциал у компании сейчас значительно ниже, чем был в начале года. Прогнозную цену ставлю в 250 рублей на акцию, но не забывайте условия для ее достижения. На данный момент есть аналоги привлекательнее (тот же Сбер).

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.