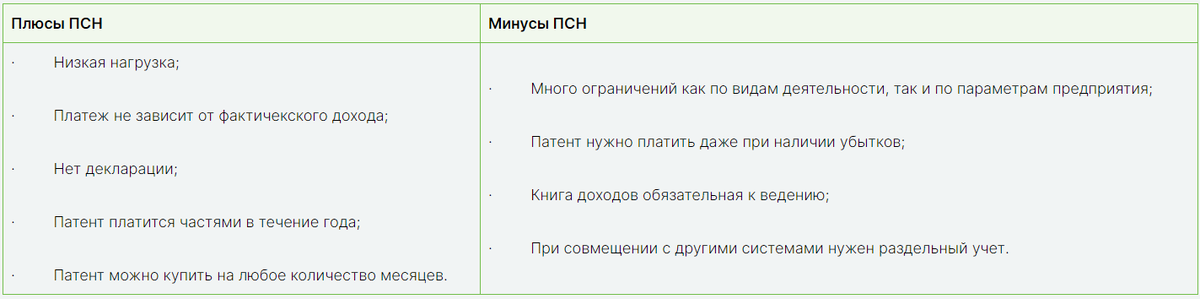

ПСН или патентная система налогообложения, это специальный режим уплаты налогов, доступный только ИП. Предприниматель просто единоразово, до начала работы оплачивает патент вместо уплаты нескольких налогов.

Налоги на общей системе налогообложения или упрощенной всегда связаны с реальными показателями бизнеса – прибылью, доходами, стоимостью имущества. На патентной системе (ПСН) предприниматель сразу, при подаче заявления на патент, уплачивает 6 % от некоего декларированного дохода. Т.е. региональные власти решают, какой приблизительно доход может быть у ИП с таким видом деятельности в этом регионе (декларированный доход). От этого декларированного дохода вычисляется 6 % – это и есть платеж за патент.

Предприниматели могут купить патент только по отдельным, разрешенным для этого видам деятельности. Они перечислены в ст. 346.43 НК РФ: розничная торговля, общественное питание, перевозки и некоторые другие. Помимо этого, ИП должен соответствовать критериям:

- Численность работающих до 15 человек;

- Доход не более 60 млн. руб. в год.

Важно! Нельзя применять ПСН в части торговли маркированными товарами, драгоценными металлами.

ПСН заменяет НДС и НДФЛ, но налог на имущество по кадастровой стоимости и социальные взносы придется платить отдельно. Декларации по патенту нет, но есть обязанность вести книгу учета доходов.

Важно! Сумма уплаченных взносов уменьшает платеж по патенту.

Чтобы перейти на патент нужно подать заявление за 10 рабочих дней до начала применения. Патент можно оформить на срок от нескольких месяцев до года. Платеж патенту не зависит от фактического дохода, он исчисляется исходя из нормативного дохода (стоимости патента), определяемого по виду деятельности и его количественным характеристикам.