Изменения в КБК по УСН с 2023 года

С 01.01.2023 налогоплательщик УСН уплачивают аванс и налог единым налоговым платежом (ЕНП) на единый КБК (182 01 06 12 01 01 0000 510). Отдельные коды КБК в платежных поручениях больше указывать не нужно.

Однако, перед уплатой аванса по УСН в рамках ЕНП следует сформировать уведомление об исчисленной сумме УСН. Уведомления необходимы для того, чтобы инспекция ФНС имела возможность правильно распределить уплаченные в составе платежа ЕНП авансы по налогу на УСН. В этом уведомлении и указывается соответствующий КБК по УСН "Доходы минус расходы".

В 2023 году сроки подачи в ИФНС уведомления по УСН 15 % по итогам отчетных периодов таковы — 25.04.2024, 25.07.2024 и 25.10.2024.

Перечислять налог за 2023 год нужно по новым правилам. Причем, сроки перечисления налога для ООО и для ИП отличаются. Так, за 2023 год юрлица должны перечислить налог до 28.03.2024, а ИП — до 30.04.2024 (28.04.2024 — это выходной день).

В 2023 году действует переходный период. Плательщик УСН вправе вместо подачи платежки со статусом 01 и единым КБК оформить платежное поручение - распоряжение со статусом 02 и соответствующим КБК по УСН. Ниже рассмотрены все нюансы.

КБК и УСН 15% — что это такое, где указывают

КБК для всех упрощенцев — это код, который с 2023 года указывают в уведомлении по налогу при уплате аванса по налогу на УСН, подаваемом в ИФНС перед оформлением платежки ЕНП. По общему правилу, по авансам УСН уведомление подается в ИФНС за первый, второй и третий кварталы (не позднее 25 апреля, 25 июля и 25 октября). За 4 квартал ИФНС возьмет суммы из декларации УСН.

Сумма минимального налога по УСН указывается в декларации по УСН, сдаваемой по итогам налогового периода (года).

При примененении переходного периода, установленного только на 2023 год, КБК по УСН прописывают в платежке со статусом 02. Такое возможно, если до оформления такого платежного поручения организация (ИП) на УСН на протяжении 2023 года не сдавали в ИФНС уведомления об исчисленной сумме аванса по налогу УСН и, соответственно, не заполняли платежку с единым КБК.

КБК по УСН 6% и УСН 15% отличаются. Однако, для юрлиц и ИП они являются одинаковыми. Утверждает, обновляет и меняет их Минфин РФ (для налогов, пени, штрафов, процентов).

Каждый код включает 20 цифр, при помощи которых зашифрована информация о соответствующем платеже по УСН. Причем, в декларации УСН указание КБК нигде не предусмотрено.

Разница в КБК для УСН 6% и 15%

На принадлежность кода к УСН 6% либо 15% указывает одна цифра из кода КБК (десятая по счету). Если на месте этой цифры стоит «1», то это означает, что код предназначен для УСН 6%. Если же тут стоит «2», то это означает, что код предназначен для УСН 15%.

Так, в 2023 году в уведомление об исчисленной сумме аванса по налогу по УСН 15 % заносится КБК 182 1 05 01021 01 1000 110. Это делается при начислении аванса по УСН за 1 квартал, полугодие и 9 месяцев 2023 г.. Также, такой код указывается при перерасчете, недоимке и задолженности по данному авансовому платежу, в том числе и по отмененному.

Где указывается КБК по УСН

В 2023 году код КБК по УСН указывается в уведомлении об исчисленной сумме налога при уплате в рамках ЕНП. Форма указанного уведомления установлена приказом ФНС РФ "Об утверждении формы, порядка заполнения и формата представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховым взносам в электронной форме" от 02.11.2022 № ЕД-7-8/1047@.

Форму уведомления об исчисленной сумме аванса на УСН 15 % можно скачать здесь.

Помимо уведомления об исчисленной сумме УСН оформляется и платежка по УСН. Однако, в платежке в поле для кода КБК указывается единый КБК 182 01 06 12 01 01 0000 510, а не отдельный КБК по УСН, как это делается в уведомлении.

При применении на УСН 15% переходного периода в 2023 году заполняется только платежка со статусом 02. В ней указывается КБК по УСН 15%, а не единый КБК. Такое возможно, если в 2023 году плательщик УСН ранее не подавал в ИФНС уведомление об исчисленной сумме налога и, соответственно, не заполнял платежку ЕНП со статусом 01.

С 2024 года организацией (ИП) на УСН заполняется только уведомление об исчисленной сумме авансов по УСН и платежка ЕНП со статусом 01.

При заполнении платежного поручения ЕНП руководствуются Правилами, утв. Приказом Минфина № 107н от 12.11.2013. При указании реквизитов берут за основу Перечень из Приложения 1 к Положению ЦБ РФ № 762-П.

КБК в платежке (20 цифр!) нужно записывать без пробелов. Программа Казначейства может принять пробел за дополнительный символ и принять его за ошибку, в результате чего платеж может не отобразиться.

Чем грозит ошибка в КБК

При допущении в платежном поручении со статусом 02 хотя бы одной ошибки, средства будут распределены на ЕНП и не будут зачтены в налог по УСН и конкретный срок. Распределение указанного платежа осуществится только после предоставлении декларации по УСН за год либо уведомления об исчисленных суммах налога на УСН.

Если ошибочный КБК указан в уведомлении об исчисленной сумме УСН, то плательщику УСН необходимо:

- Скачать бланк уведомления.

- Повторить данные ошибочной строчки (КБК), а в сумме указать «0». .

- Новой строчкой указать верные данные.

При поступлении указанного уведомления в ИФНС корректировка произойдет автоматически.

Какие изменения произошли в 2023 году?

Минфин РФ обновил коды КБК в августе 2023 года. Это было связано с введением с 2024 года налога на сверхприбыль. Помимо этого, в обновленный перечень кодов КБК добавлены коды для отражения различных субсидий, межбюджетных трансфертов, дотаций бюджетам субъектов РФ. По основным платежам КБК не поменялись.

В 2023 г. при уплате налогов по УСН используют коды, установленные приказом Минфина № 75н от 17.05.2022. Приказом Минфина России "Об утверждении КБК" от 01.06.2023 № 80н утверждены коды КБК на период 2024 – 2026 гг.

Актуальные коды для УСН 15% на 2023 год

По общему правилу, плательщики УСН 15% (как юрлица, так и ИП) в уведомлении об исчисленной сумме аванса по налогу УСН должны указывать следующие коды:

№ п/п

Название платежа

КБК для перечисления платежа (2023 г.)

1

Сумма аванса по налогу на УСН 15 % (перерасчеты, недоимка и задолженность по данному платежу, в том числе по отмененному)

182 1 05 01021 01 1000 110

2

Денежные взыскания (штрафы) по авансу по налогу на УСН, ст. 122 НК РФ

182 1 05 01021 01 3000 110

Расшифровка КБК по УСН 15%

Пример 1. Допустим, компания платит аванс по налогу по УСН за 9 месяцев 2023 г. При заполнении уведомления об исчисленной сумме УСН она указывает код 182 1 05 01021 01 1000 110, который отображает:

- код главного администратора дохода бюджета, которому направляются редства (ФНС — «182»);

- УСН «15%» (2»);

- вид платежа — налог «1000».

Пример 2. Допустим, ИП погашает штраф. При заполнении уведомления об исчисленной сумме штрафа он использует код 182 1 05 01021 01 3000 110, который расшифровывается так:

- «182» — деньги (штраф) предназначены ФНС;

- «2» — платеж производится по УСН 15%;

- «3000» — вид проводимого платежа (штраф).

КБК при заполнении уведомления налогу УСН 15%

Уточнить актуальный КБК на УСН 15% можно на сайте ФНС. Это нужно сделать в целях предотвращения ошибок при заполнении уведомления.

Сначала необходимо найти раздел «Налогообложение РФ». Далее, нужно зайти в подраздел «Коды классификации доходов бюджетов РФ, администрируемые Федеральной налоговой службой в 2023 году». Затем, достаточно выбрать свой статус на УСН (юрлицо, ИП) и узнать соответствующий код КБК.

Как исправить ошибку в КБК и не потерять право применения УСН, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе «КонсультантПлюс», получите пробный демодоступ и бесплатно переходите в Готовое решение.

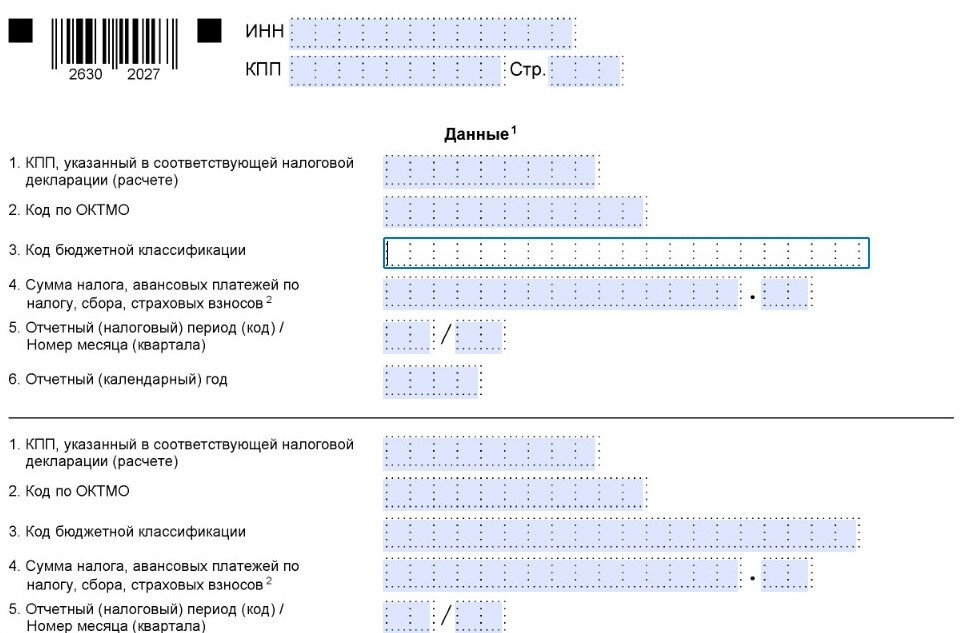

Пример заполнения уведомления при уплате аванса за 3 кв. 2023 г.

Допустим, ООО «Глобус» (ООО не имеет филиалов) платит аванс УСН 15% за 3 кв. 2023 г. в размере 78 000 руб. Руководителем ООО является Иванов И.И. Дата подачи уведомления в ИФНС — 24.10.2023, а дата уплаты авансового платежа по УСН — 26.10.2023.

КБК для уплаты аванса, указываемый в уведомлении по УСН, — 182 1 05 01021 01 1000 110.

В платежке ЕНП указывается единый КБК (182 01 06 12 01 01 0000 510).

Образец заполнения уведомления по УСН представлен ниже.

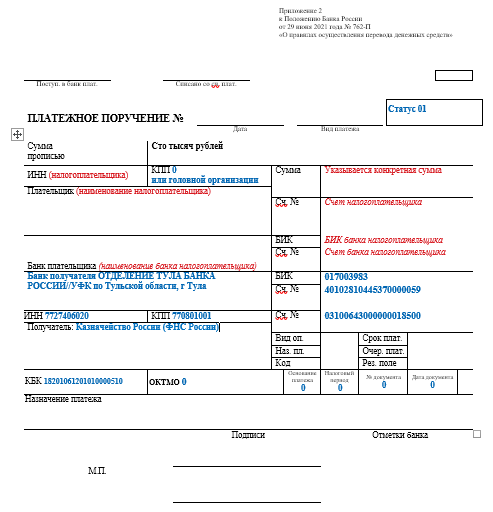

С учетом перечисленных данных платежку ЕНП со статусом 01 для этого платежа заполняют так:

Скачать образец платежного поручения

Образец платежки ЕНП со статусом 01 при уплате налога на УСН 15 % за 2023 год будет аналогичен вышеприведенному образцу. Только в нем будет указана сумма налога УСН за 2023 год.

Скачать бланк платежного поручения ЕНП

Платежное поручение можно заполнить при помощи специального сервиса ФНС!

В платежке на бумажном носителе указывается сумма платежа цифрами, рубли отделяются от копеек символом "-" (тире). В случае если сумма платежа цифрами выражена в целых рублях, копейки можно не указывать. В этом случае прописывается сумма платежа цифрами и символ "=" (равно), при этом в реквизите 6 "Сумма прописью" прописывается сумма платежа прописью в целых рублях (Положение ЦБ РФ от 29.06.2021 № 762-П). В платежке в электронном виде сумма платежа цифрами указывается в формате, установленном банком. Образец платежки ЕНП со статусом 01 при уплате налога на УСН 15 % за 2023 год будет аналогичен вышеприведенному образцу. Только в нем будет указана сумма налога УСН за 2023 год.

Как заполнить платежное поручение со статусом 02

Платежное поручение со статусом 02, которое заменяет уведомление об исчисленной сумме, заполняется по тем же правилам, что и платежка ЕНП (пп. 7 - 7.13 Приложение N 2 к Приказу Минфина РФ от 12.11.2013 № 107н, Приложение 1 к Положению ЦБ РФ от 29.06.2021 № 762-П). Однако, в данной платежке на УСН 15 % указываются:

- статус плательщика "02";

- КБК — 182 1 05 01021 01 1000 110;

- ОКТМО по месту уплаты платежа (в приведенном ниже примере — по г. Москва);

- в поле "Налоговый период" — период платежа. Так, значение "КВ.01.2023" указывается для аванса по УСН за I квартал 2023 г., "КВ.02.2023" — за полугодие 2023 г., а "КВ.03.2023" — за 9 месяцев 2023 г.

Скачать бланк платежки со статусом 02 можно здесь.

Какие сроки уплаты аванса и налога по УСН 15% и новые лимиты установлены в 2023 году

Налог по упрощенке платят поквартально (авансами) все без исключения плательщики (ИП, юрлица). Крайний срок уплаты аванса за квартал — 28 число следующего за ним месяца. Он переносится на рабочий день, если выпадает на выходной либо на праздник. На 2023 г. установлены следующие сроки уплаты:

- за 1 квартал 2023 г. — 28.04.2023;

- за полугодие 2023 г. — 28.07.2023;

- за 9 мес. 2023 г. — 30.10.2023 (28.10.2023 — это суббота, выходной);

- за 2023 год — не позднее 28.03.2024 (организациями на УСН) и 29.04.2024 (ИП на УСН), ведь 28.04.2024 - это выходной.

С января 2023 г. все ИП, организации в обязательном порядке переходят на ЕНП. О КБК по страховым взносам, которые будут действовать в 2023 году, наши эксперты рассказывали в материале «Новые КБК по взносам на 2023 год»

Проиндексированные лимиты в 2023 году

Приказом Минэкономразвития № 573 от 19.10.2022 утвержден на 2022 г. коэффициент-дефлятор, равный 1,257. Тогда лимиты на УСН "Доходы минус расходы", при несоблюдении которых налоговая ставка увеличивается с 15 % до 20 %, составят:

- 150 млн руб. × 1,257 = 188,55 млн руб. (лимит для уплаты налога УСН по стандартной ставке 15%);

- 200 млн руб. × 1,257 = 251,4 млн руб. (лимит доходов для сохранения права на УСН).

Таким образом, если в 2023 году доходы упрощенца на УСН 15 % будут свыше 188,55 млн.руб., но менее 251,4 млн.руб, то право на упрощенку он не потеряет. Тем не менее, налог он будет платить по повышенной ставке (20% вместо 15%).

При превышении лимита 219,2 млн. р. право на упрощенку утрачивается и плательщик переводится на ОСНО, начиная с того квартала, в котором зафиксировано данное превышение.

Пример применения лимита

Допустим, доходы компании, применяющей УСН 15% за 3 кв. 2023 г. составили 162 млн руб. Лимит не превышен, поэтому налог рассчитывают по стандартной ставке 15%.

Однако, доходы данной компании за 4 кв. 2023 г. выросли до 190 млн руб, что больше 188,55 млн руб., но меньше 251,4 млн руб. Поэтому, начиная с 4 кв. ставка на УСН повышается с 15% до 20%.

Итоги

Плательщики УСН платят налог УСН по итогам отчетного (налогового) периода. Причем, отдельный код КБК по УСН указывается в уведомлении при платеже в рамках ЕНП. В платежке ЕНП указывается единый КБК.

При примененении переходного периода в течение 2023 года отдельный код указывается в платежке со статусом 02 (если на протяжении 2023 года в ИФНС не было подано ни одного уведомления об исчисленной сумме УСН). Образцы уведомления и платежок по УСН приведены выше в статье.