Налоговый мониторинг – такая форма контроля, при которой налоговики взаимодействуют с бизнесом в режиме реального времени. Суть его заключается в том, что организация добровольно предоставляет налоговой удаленный доступ к своим отчетным данным вплоть до самих первичных документов.

Режим налогового мониторинга за почти 8 лет своего существования (он начал действовать с 2016 года) уже заметно изменил процесс налогового администрирования для крупнейших российских компаний.

Конечно, государство рассчитывало на большее число участников мониторинга. Так, в разработанной Правительством РФ совместно с ФНС «Концепции развития и функционирования в Российской Федерации системы налогового мониторинга» от 2020 года предполагалось расширение перечня потенциальных участников налогового мониторинга к 2022 году - до 3879 плательщиков, а к 2024 году - до 7827 плательщиков.

Однако по состоянию на 2023 год участниками налогового мониторинга стали 445 организаций. На 2024 год заявлено дополнительно 129 компаний из 20 отраслей. Большинство заявок поступило от представителей нефтеперерабатывающей, энергетической и торговой сфер бизнеса.

Из них 56 заявлений направили представители среднего бизнеса. Это стало возможно благодаря снижению суммовых критериев для вступления в мониторинг. Таким образом, со следующего года количество участников налогового мониторинга достигнет 574.

В настоящее время компании необходимо соответствовать следующим показателям: общая сумма налогов за год - более 100 млн рублей, выручка и стоимость чистых активов – более 1 млрд рублей.

Однако уже подготовлен проект поправок в Налоговый кодекс, который предусматривает снижение критериев: компании, которые захотят перейти на налоговый мониторинг с 2025 года, должны будут соответствовать более низким суммовым критериям: выручка и активы - не менее 800 млн руб., сумма уплаченных налогов – не менее 80 млн руб. Также планируется отменить обязательное соответствие суммовым критериям для государственных и муниципальных учреждений.

Как стать участником налогового мониторинга?

Налоговый мониторинг проводится межрегиональными инспекциями по крупнейшим налогоплательщикам, которые получают информацию непосредственно из учетных систем организации, т.е. налоговый мониторинг заменяет традиционные проверки на онлайн-взаимодействие на основе удаленного доступа к информационным системам налогоплательщика и его отчетности, что позволяет отслеживать операции и оценивать корректность показателей налоговой отчетности.

За счет этого операции и учет налогоплательщиков становятся прозрачными для налогового органа. В обмен налогоплательщик получает понятную обратную связь при принятии решений по налоговым вопросам.

Налоговый мониторинг позволяет налоговым органам контролировать правильность исчисления и уплаты налогов, а также выявлять возможные нарушения и злоупотребления со стороны компаний. Для компаний же налоговый мониторинг дает возможность получать консультации и рекомендации от налоговых органов по вопросам налогообложения, а также снижать риски налоговых проверок и штрафов.

Преимущества для налогоплательщика:

- Освобождение от выездных и камеральных проверок;

- Повышение вероятности досудебного урегулирования вопросов;

- Получение мотивированного мнения (согласование с налоговым органом подходов к налогообложению по спорным вопросам по совершенным или планируемым сделкам);

- Снижение налоговых рисков и налоговых доначислений и возможность планирования налоговой нагрузки;

- Сокращение объемов истребуемых налоговым органом документов;

- Применение заявительного порядка для возмещения НДС и акцизов без предоставления банковской гарантии или договора поручительства;

- Повышение уровня системы внутреннего контроля.

После того, как компания подала заявку на участие в налоговом мониторинге и была одобрена, налоговые органы имеют доступ к ее учетным и отчетным данным в режиме реального времени. Это позволяет им оперативно реагировать на изменения в налоговом законодательстве и принимать меры по устранению возможных нарушений.

Прежде чем принять решение о подключении к налоговому мониторингу, организация должна оценить свою готовность к переходу и проверить соблюдение необходимых критериев по следующему алгоритму:

1. Оценить суммовые критерии:

- общая сумма налогов, подлежащих уплате организацией, превышает 100 млн рублей;

- сумма полученных доходов организацией за прошедший календарный год составляет не менее 1 млрд рублей;

- совокупная стоимость активов составляет не менее 1 млрд рублей.

2. Проверить готовность информационных систем.

Для этого сначала необходимо выбрать способ информационного взаимодействия с налоговым органом. С 2024 года остаются всего два вида взаимодействия с налоговым органом в рамках проведения налогового мониторинга:

- предоставление информации с помощью аналитической витрины данных, которая будет содержать документы бухгалтерского и налогового учета, информацию по организации системы внутреннего контроля;

- открытие прямого доступа к информационным системам организации.

3. Оценить работу системы внутреннего контроля (СВК).

Она должна удовлетворять требованиям Приказа ФНС России от 25.05.2021 года № ЕД-7-23/518.

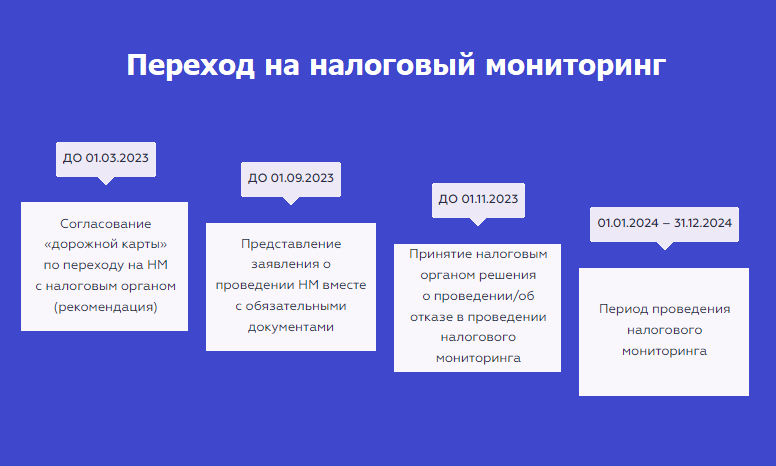

4. Разработать «дорожную карту» по переходу на налоговый мониторинг.

Компания совместно с ФНС России разрабатывает дорожную карту и представляет в налоговый орган по месту постановки её на учет.

5. Подать документы в налоговый орган.

До 1 сентября года, предшествующего планируемому периоду проведения мониторинга, необходимо предоставить в налоговый орган следующий комплект документов:

- заявление о проведении налогового мониторинга;

- регламент информационного взаимодействия;

- сведения о взаимозависимых лицах – юридические и физические лица, доля участия которых составляет более 25%;

- учетная политика для целей налогообложения организации;

- документы о системе внутреннего контроля - контрольные процедуры, оценка уровня системы внутреннего контроля и информация об организации системы внутреннего контроля.

6. Дождаться решения налогового органа о проведении налогового мониторинга.

По результатам рассмотрения заявления о проведении налогового мониторинга и представленных организацией документов, налоговый орган до 1 ноября текущего года принимает решение о проведении или отказе в проведении налогового мониторинга.

Заявочная кампания по вступлению в режим налогового мониторинга с 2024 года завершилась 1 ноября 2023 года (заявление необходимо было предоставить не позднее 1 сентября 2023 года).

По результатам рассмотрения документов налоговый орган до 1 ноября принимает решение о проведении или отказе в проведении налогового мониторинга. Отказать могут, если компания не представила нужные документы, не выполнила условия, прописанные в п. 3 ст. 105.26 Налогового кодекса РФ, а также требования регламента информационного взаимодействия и системы внутреннего контроля.

С 2024 года для всех участников налогового мониторинга становится обязательной интеграция информационных систем организации с АИС «Налог-3». Это необходимо для передачи данных из систем компании в автоматическом режиме: инспектор будет получать информацию непосредственно из учетной системы компании или из витрины данных.

Кто еще должен подключаться к налоговому мониторингу?

Обязательно вступление в налоговый мониторинг участников соглашений о защите и поощрении капиталовложений (СЗПК) в течение трех лет со дня заключения СЗПК. При этом суммовые пороги для них не применяются.

Также планируется введение обязательного налогового мониторинга для:

- организаций – резидентов территории опережающего развития;

- резидентов свободного порта Владивосток;

- резидентов Арктической зоны РФ;

- организаций – участников промышленного кластера.

Что такое - "витрина данных" ?

Налоговая витрина данных представляет собой единое цифровое пространство для информационного взаимодействия налогоплательщика и ФНС.

Основная задача «витрины данных» - позволить налоговым инспекторам контролировать деятельность компании онлайн, вплоть до анализа конкретных проводок и первичных документов.

Витрина данных с прямым подключением к АИС «Налог-3» для перехода в режим налогового мониторинга в настоящее время предоставляется несколькими компаниями – операторами. Например, такими как: Контур Налоговый мониторинг, VK Tax Compliance, НОТА ВИЗОР, Tax Data Mart, RAMAX и другие.

В ряде платформ подключить витрину данных для решения задач налогового мониторинга можно либо по модели подписки или по бессрочной лицензии.

Онлайн-сервис обычно автоматически собирает данные из ваших учетных систем и представляет в удобной форме все документы, необходимые для подтверждения отчетности (регистры, проводки, первичные документы или ссылки на них). В системе настраиваются структура раскрытия информации от показателя в налоговой декларации до первичного документа.

Общение с ФНС доступно прямо в платформе: в любом разделе отчета инспектор может попросить предоставить документ или уточнить информацию.

Конечно, полная прозрачность ведения учета "под присмотром" налоговиков для большинства представителей малого и среднего бизнеса пока не приемлема. С другой стороны, по состоянию на 01.10.2023 к другому "прозрачному" налоговому режиму - автоУСН присоединились уже более 10 тысяч организаций и предпринимателей.

Напомним, что эксперимент по применению этого налогового режима идет с 1 июля 2022 года в четырех регионах: Москве, Подмосковье, Татарстане и Калужской области. Плательщики на автоУСН освобождены от сдачи значительного количества налоговой отчетности и отчетности в Социальный фонд России, а также от уплаты страховых взносов.

Учитывая, что цифровизация налоговой системы идет семимильными шагами, и налоговый мониторинг, и автоУСН будут дальше расширяться на все большее количество компаний. И надо быть к этому готовым.

Бухгалтерская компания "Правильный расчет"