RuNews24.ru уже затрагивал тему развития ипотеки в России. Сегодня разберемся, как повышение ключевой ставки отразилось на рынке жилищных займов.

Динамика ипотеки

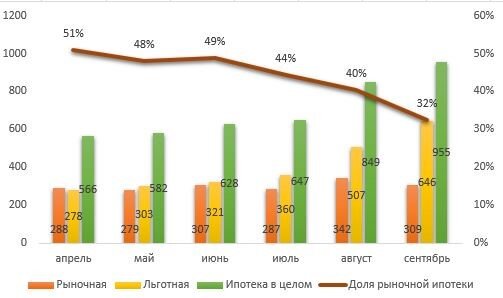

На рынке жилищных займов в России существуют два сегмента: рыночная и льготная ипотека (с господдержкой).

Довольно долгое время эти сегменты имели равное значение: не все подходили под критерии льготной ипотеки, но стоимость рыночной не сильно ее превосходила.

Так, в июне 2023 года средневзвешенная рыночная ставка для топ-20 банков была в районе 11%. Для льготной ипотеки данное значение составляло 7,62%.

Ситуация стала меняться в июле, после начала цикла ужесточения денежно-кредитной политики (ДКП).

К концу сентября среднерыночная ставка по обычной ипотеке вышла на уровень 14,3% (у льготной – 8%). Учитывая, что ипотека сейчас берется на весьма продолжительный срок (24 года на вторичном рынке и 26 на первичном), это означает значительное увеличение долгосрочной финансовой нагрузки для должников.

В результате по итогам сентября доля рыночной ипотеки обновила минимум: на неё пришлось всего 32% выданных жилищных займов.

Рис. 1. Динамика ипотеки (млрд руб.). Источник: данные Центробанка

Дальнейшие перспективы

Центробанк 27.10 повысил ключевую ставку сразу на 200 б.п., доведя ее до 15%.

Повсеместное повышение стоимости кредитов отразилось и на ипотеке: на начало ноября среднерыночная ставка по ней находится в районе 16%. Отдельные банки тестируют ставку 20%, что, фактически, является заградительным уровнем для подавляющей части заемщиков.

Рис. 2. Ставки рыночной ипотеки на начало ноября. Источник: сайт Наш.дом.рф

В результате роста стоимости ипотеки началось сокращение ее выдачи.

В октябре сумма выданных ипотечных займов составила 776 млрд руб. – минус к сентябрю 17%.

Учитывая, что руководство Центробанка не исключает продолжения роста ключевой ставки, в ближайшие месяцы возможен дальнейший подъем стоимости ипотеки. И понятно, что он коснется, в первую очередь, именно займов на рыночных условиях.

В результате ВТБ прогнозирует, что в 2024 году произойдет сокращение выдачи ипотеки до 30%. Это явится следствием как резко подорожавших кредитов, так и ужесточения требований банков к заемщикам.

Последствия стагнации

Ипотека играет важную роль в экономике благодаря нескольким факторам.

Первое – она является важнейшей финансовой опорой строительной отрасли страны. Учитывая, что данная отрасль предъявляет спрос на услуги транспорта, продукцию металлургической, химической и добывающей промышленности, значимость ипотеки распространяется на всю экономику.

Второе – на ипотеку приходится 54% всех кредитов, выданных российскими банками населению. Следовательно, от нее зависит вся финансовая система страны (тут можно вспомнить кризис 2007-08 гг. в США, начавшийся как раз из-за проблем с выплатой долгов по жилищным займам).

Третье – социальная составляющая. Ипотека позволяет обзавестись своим жильем семьям со средним доходом. Средний размер ипотечного платежа сейчас – около 30 тыс. руб.

Поэтому стагнация рыночной ипотеки, которая наблюдается последние месяцы, – это плохая новость для всех участников жилищного рынка. Отсекается от приобретения своего жилья масса потенциальных покупателей, угнетается деловая активность стройкомплекса и тормозится важнейший сегмент финансовой деятельности банков.

Ипотека с господдержкой, несмотря на ужесточение условий ее выдачи, является хорошей альтернативой обычным жилищным займам в текущих условиях. Тем более, что 40% россиян даже не знают о подобном кредитовании.

Если же заемщик не подходит под критерии льготной ипотеки, и не хочет ждать цикла смягчения ДКП, то он может попытаться получить заем на рыночных условиях, с расчетом на его дальнейшее рефинансирование под более низкие проценты.