Итак пришло время показать в скриншотах, как я веду свой персональный бюджет, как и обещала в статье Почему мы выбрали смешанный семейный бюджет и чем он лучше общего или полностью раздельного?

Мы ведем в таком формате совместный семейный бюджет, но принцип его построения может подойти и для персонального бюджета, так как он по сути является конструктором, позволяющим анализировать все расходы хоть в паре, хоть раздельно, хоть вдоль, хоть поперек. Всё это благодаря сводным таблицам.

Для удобства я выгрузила нашу гугл-таблицу в таблицу Excel и на основе нее сделала простой шаблон, который вы можете скачать с яндекс-диска по ссылке в конце данной статьи.

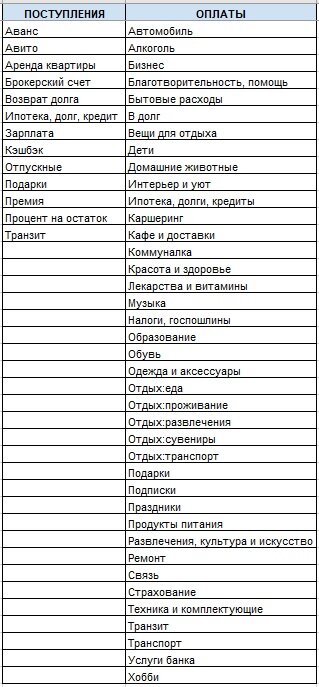

Состав поступлений и оплат

Почему я использую термины «поступления/оплаты», а не «доходы/расходы»? Потому что не все поступления являются доходом. Например, возврат долга от должника, получение кредита, переводы между своими счетами (я их обозначила в списке как «Транзит») таковыми считаться не будут. Так и в оплатах суммы переброски между своими счетами или суммы, данные в займ кому-то тоже не относятся к расходам.

Для начала нужно определить, какие группы поступлений и оплат вам удобнее всего выделять для себя. На первой вкладке «ФАКТ» я вывела достаточно подробный список, его можно скорректировать под себя.

Основное правило: категорий должно быть столько, чтобы вам было комфортно и ненапряжно заносить данные в бюджет хотя бы раз в неделю. Иначе, если вы сделаете перечень слишком подробным (например, расписывая каждую позицию продуктов питания или бытовых расходов), то поверьте, вашего энтузиазма хватит ненадолго, и попытка анализировать передвижение своих денег окажется тщетной. Но и слишком маленькая разбивка не даст возможности сделать качественный анализ, в этом плане нужно найти свой личный баланс.

К примеру, в поступлениях я выделила аванс, зарплату, отпускные и премии в разные категории. Если кому-то не интересны эти цифры в разбивке, легко можно удалить лишние позиции в группировке поступлений и всё это скопом обозначить, как просто «Зарплата». Если у вас несколько источников активного дохода, вы можете отдельно выделить их в самой группировке поступлений или можете отразить источники в столбце «Контрагент». Во втором случае группа «Зарплата» будет стягивать данные по всем вашим работам в сводную таблицу, а в расшифровке этой группы вы сможете посмотреть от какого работодателя/заказчика поступали деньги.

Так же и с оплатами, можно уменьшить количество групп при необходимости. Мы, например, чтобы была возможность высчитать совокупно стоимость наших отпусков, выделили группу «Отдых:еда» от обычной категории «Продукты питания», «Отдых:развлечения» от «Развлечения, культура и искусство», поскольку в музей или театр мы, бывает, ходим и в обычные будние дни и т.д.

С темой автомобиля тоже могут быть вариации. Мы собираем отдельно расходы на бензин, техосмотры, расходники в группу «Автомобиль», а вот ОСАГО и КАСКО у нас находятся в категории «Страхование», так как у нас еще отдельно застрахована квартира. Я лично про это помню всегда, когда суммирую расходы на авто, но, если кому-то так неудобно, можно эти страховки включать напрямую в группу «Автомобиль».

Алкоголь также мы вывели в отдельную категорию из продуктов питания. А вот интернет и мобильную связь мы, наоборот, объединили в одну категорию «Связь».

Есть категория «Подарки», сюда относятся средства на дни рождения и другие знаменательные события коллег, друзей и родственников. Но бывают, к сожалению, и другие ситуации, когда случаются не только праздники. Например, когда кто-то из родных уходит от нас или от наших близких насовсем, для таких случаев мы объединили категорию «Благотворительность, помощь».

Категория «Транзит» фигурирует как в поступлениях, так и в оплатах. Эти суммы должны сходиться, как дебет и кредит. То есть, если вы перевели с одного своего банковского счета на другой деньги, то они отразятся одной строкой в оплатах с одной карты и следом второй строкой в приходе по другой карте той же суммой. Тот же принцип, если вы перекидываете деньги между собой в рамках ведения совместного бюджета.

Естественно, при анализе бюджета, мы не должны учитывать строку «Транзит» ни в поступлениях, ни в оплатах, чтобы эти суммы не увеличивали их искусственно, поскольку в существе своем это «пустой» поток денег, не расход и не доход. Выделять его нужно только для того, чтобы посчитать в итоге остатки (сальдо) на банковских счетах и в кошельке, если задействована еще наличка.

По остальным категориям, как мне кажется, все понятно. Если есть вопросы, пишите в комментарии, обсудим.

Исходные данные

Далее начинаем заполнять исходные данные. Здесь отдельными столбцами выделены «Число», «Месяц», «Год», чтобы потом в сводной таблице можно было строить статистику хоть в целом по годам, хоть в разбивке по месяцам, можно даже какие-то сезонные тенденции вывести на этой базе. Отдельно столбцы «Поступления» и «Оплаты», что удобно для фильтра интересующих категорий. Здесь я сделала выпадающий список на основе перечня категорий, который мы определили в самом начале. После вашей корректировки, он автоматически должен предлагать в списке уже ваши выбранные категории. При необходимости, если вдруг моих строк оплат вам не хватит, в настройках можно расширить диапазон (Данные → Проверка данных → Тип данных: Список → Источник: выбираете нужный диапазон).

Если будете вести таблицу не в Excel, а заведёте аналогичную табличку в гугл, там тоже есть возможность выпадающего списка на основе ранее занесенных данных, чтобы каждый раз нужную категорию не искать. Иначе в случае опечатки в названии категории, данные потом некорректно подтянутся в сводную таблицу.

Затем идет общий столбец для поступлений и оплат «Сумма», потом «Наименование» – здесь пишем более детальную информацию о назначении платежа, далее «Контрагент» – источник поступлений или получатель оплаты, «Форма расчета» – наличные или безналичные (если у вас только одна активная банковская карта). Если банковских карт несколько, а тем более, если пользуетесь не только дебетовыми, но и кредитными картами, то лучше их отражать отдельно.

Я, например, когда заношу в таблицу данные за определенный период, сначала открываю личный кабинет одного банка, выписываю оттуда операции по карте за весь этот период, потом открываю приложение другого банка, делаю то же самое. То есть я не забиваю данные строго по хронологии, как можете видеть из скриншота. Игорь же может вносить данные в другое время и за другой период, это неважно, ведь все данные в итоговой сводной подтянутся в нужном порядке.

Платежи, которые делаем за наличку, я сразу фиксирую в заметки телефона, так как их легче всего забыть, ведь они следов не оставляют, если не откладывать по ним отдельно чеки. Потом, когда сажусь сводить бюджет, просто переношу их в таблицу из своих заметок.

И последний столбец – «За чей счет». Он нужен для тех, кто ведет совместный/смешанный бюджет. На его базе можно вывести дополнительную аналитическую сводную таблицу с разбивкой доходов и расходов по членам семьи.

Сводные таблицы

На второй вкладке «СВОД» строим две сводные таблицы с разбивкой по категориям помесячно: по оплатам и по поступлениям.

Делается это легко: Вставка → Сводная таблица → Выбираем диапазон из вкладки с исходными данными → Распределяем нужные столбцы в столбцы и строки сводной таблицы → в «Значения» (Параметры поля значений) выбираем «Сумма».

В получившейся сводной таблице по оплатам из фильтра убираем «Транзит» (это не расход) и «пусто» (это позиции, относящиеся к поступлениям). Вот теперь мы можем увидеть общую картину по нашим чистым расходам с учетом выданных займов.

То же самое делаем со сводной таблицей по поступлениям: убираем в фильтре категорию «Транзит» (междусобойчики-перегонки денег между своими счетами) и «пусто» (позиции в исходных данных, относящиеся к оплатам). Оставшиеся в таблице данные – это наши заработанные доходы плюс полученные кредиты и займы, а также возвраты долгов нам.

Сводные таблицы будут обновляться сами при открытии файла, а в текущем режиме, когда вносите данные и хотите сразу посмотреть результат, можно обновить их вручную:

Анализ сводной таблицы → Обновить

В гугл-таблицах обновление происходит автоматически.

Кстати, если два раза левой кнопкой мыши щелкнуть на любую из строк сводной таблицы, она выведет полный перечь того, что в эту строку вошло.

Для красоты сюда можно добавить диаграммы на основе сводных таблиц, это уже как вашей фантазии угодно, если вам визуал проще воспринимать. Про это даже можно отдельную статью написать, как строить графики и диаграммы, чтобы они доносили самую важную информацию, а не перегружали восприятие. Интересно? Прошу тогда в комментариях дать мне понять, что это актуально для вас.

Проверка сальдо по счетам

И, наконец, третья вкладка – «САЛЬДО». По простому – остатки на счетах. Эта вкладка поможет в понимании того, сколько денег осталось в вашем распоряжении на ту или иную дату, а также позволит проверить, все ли данные вы занесли в исходные данные.

Нужно только внести входящий остаток по счетам на ту дату, когда вы начинаете заносить данные в бюджет и проставить название банковских карт аналогично, как вы их отмечаете в исходных данных.

Формула сама рассчитает остаток наличных денег, средств на дебетовых картах и кредитках по датам, достаточно ее протянуть вниз по мере заполнения бюджета. Она прибавит к входящему остатку поступления и вычтет оплаты за ту или иную дату по каждому счету. Если итоговая сумма не совпадает с тем, что показывает ваше банковское приложение и кошелек, значит, какие-то операции были упущены в исходных данных.

Шаблон

А вот, собственно, и сам шаблон бюджета, сотрите мои данные в исходных данных, занесенные для примера, и можете приступать к фиксации своего денежного потока.

В нашем варианте бюджета есть еще две вкладки: «ПЛАН» и «ИНВЕСТИЦИИ», но это уже другая история, которую я раскрою в рамках новой статьи, она заслуживает отдельного внимания.

Давайте двигаться поэтапно: сначала разбираем наши текущие доходы/расходы, учимся их контролировать и оптимизировать; затем учимся ставить финансовые цели и вписывать их в плановый бюджет и далее приступаем к процессу накопления и инвестирования свободных денег ради нашего светлого будущего.

Остались вопросы? Пишите в комментарии, разберем.

Скачивайте табличку Excel, пользуйтесь на здоровье и процветание Вашего благосостояния!