На этой неделе новостями поделилась «ВКонтакте». В первом после перерегистрации в России отчете компания рассказала о росте бизнеса, но умолчала о его прибыльности. «Московские новости» разбирались в перспективах интернет-гиганта.

О всем, кроме прибыли

На российском рынке продолжается сезон осенней отчетности: компании рассказывают, как у них обстояли дела в третьем квартале, и подводят промежуточные итоги с начала года (то есть за его первые 9 месяцев).

На этой неделе выступила «ВКонтакте»: рынок, с одной стороны, порадовался, что у компании наблюдается рост по основным сегментам бизнеса и выручке, но при этом озадачился вопросом о размере прибыли.

В операционных результатах VK похвастался ростом выручки почти на 40%, до 90 млрд рублей, но ничего не сообщил о том, какая часть этих денег осталась в качестве чистой прибыли.

Как предполагает Роман Романович, автор Telegram-канала Romanfinance об инвестициях, есть шансы увидеть эти цифры в конце года — когда компания отчитается по МСФО. Тем более что отчет за 2023 год VK будет публиковать в новом качестве: «ВКонтакте» стала одной из первых российских компаний, успешно прошедших процедуру перерегистрации юрлица в России, «переехав» с Британских Виргинских островов в Калининградскую область», — напоминает эксперт.

Пока же инвесторам придется довольствоваться операционными результатами — которые говорят об активном росте VK.

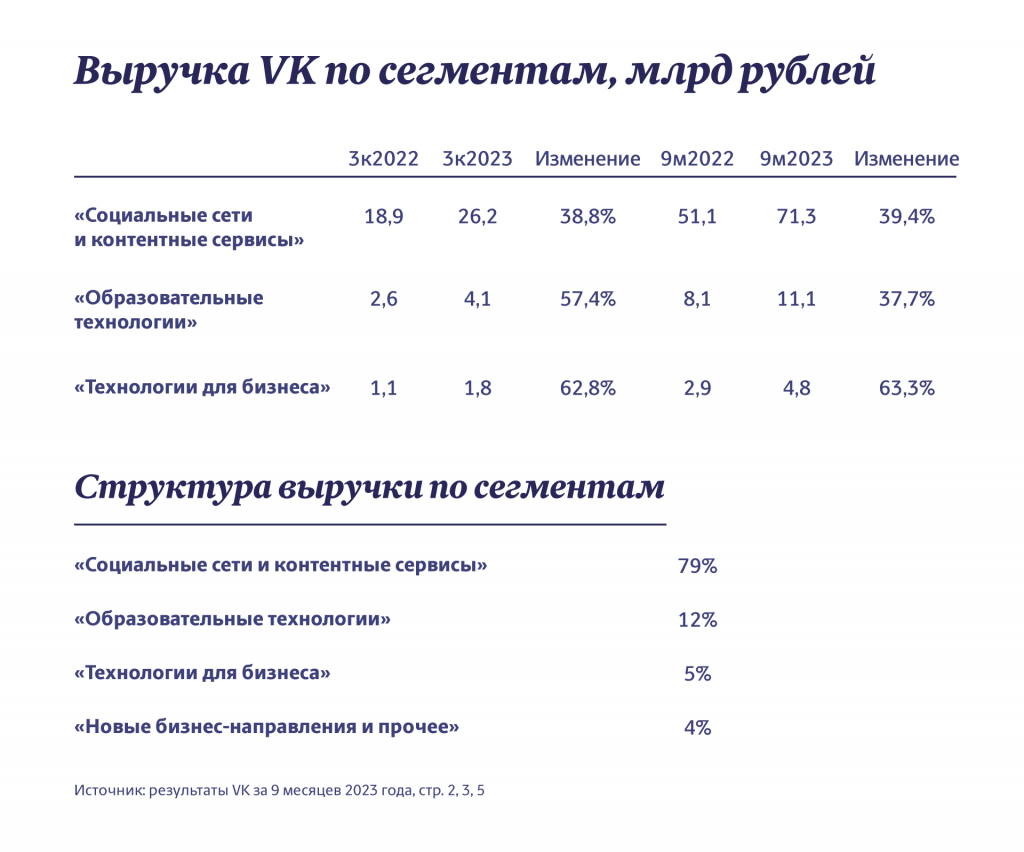

- Если рассматривать бизнес компании по сегментам, то львиную долю выручки — три четверти — ожидаемо принесли соцсети (и контентные сервисы) — 71 млрд рублей, рост почти на 40%. Значительный вклад внесли «Дзен» и «Новости», которые VK купил в сентябре 2022 года.

- Образовательные технологии показали аналогичную динамику в плане спроса и обеспечили 11 млрд рублей (в том числе за счет консолидации «Учи.ру»).

- Наконец, «выстрелили» технологии для бизнеса — они прибавили 63% и принесли VK 5 млрд рублей. Основную роль здесь сыграли коммуникационные сервисы VK WorkSpace и VK Cloud.

Согласно отчету, средняя дневная аудитория продуктов VK также выросла — на 16%, до 76 млн человек.

Сыграть на перерегистрации

Возвращаясь к истории с редомиляцией (то есть переводом активов из одной налоговой юрисдикции в другую), Романович напоминает: ради нее были временно приостановлены торги бумагами VK на Мосбирже, которые возобновились 20 октября. Сама перерегистрация из «недружественной» юрисдикции была нужна VK, чтобы упростить акционерные процедуры и снизить риски санкций.

Таким образом, компания ушла в российский контур, сведя риски иностранного вмешательства к минимуму. Тем более что VK ведет основной бизнес в России и достаточно близок к государству (достаточно вспомнить, что компанию возглавляет Владимир Кириенко, бывший вице-президент «Ростелекома» и сын первого зампреда администрации президента. — Прим. ред.). «Переезд» в российскую юрисдикцию упрощает проведение сделок для акционеров и выплату дивидендов.

При этом интересно то, что с акциями VK активно совершались сделки под редомиляцию. Как поясняет Романович, бумаги компании скупались у иностранных инвесторов с дисконтом в расчете на продажу актива после перерегистрации эмитента в России. В целом схема сработала: те, кто решился на это, получил до 150% прибыли.

Те, кто приобрел акции VK в апреле с дисконтом — по 240 рублей за одну штуку, — смогли продать их после возобновления торгов по 600 рублей за штуку. Правда, делать это нужно было быстро: те, кто покупал бумаги под замещение, и «уронили» котировки. Массовая распродажа после открытия торгов привела к тому, что 20 октября бумаги VK сильно упали — на 12%. Правда, к сегодняшнему дню компания неплохо восстановилась, вернувшись к уровню в 600 рублей.

Рост vs убытки

Рассматривая бумаги VK с точки зрения их сегодняшней привлекательности, нужно оценивать перспективы компании. То, что она активно растет и развивает бизнес, хорошо. Вопрос, когда это начнет приносить ей деньги.

У VK большая доля операционных расходов — проще говоря, все деньги уходят на бизнес: компания много тратит на исследования, новые продукты и их развитие. В итоге пока расходов у VK больше, чем заработка: по итогам прошлого года чистый убыток составил 3,9 млрд рублей. Более того, рынок ожидает, что и текущий год VK закроет «в минусе». Тот факт, что компания все еще не выбралась в плюс, инвесторов настораживает. Тем более что перед их глазами есть другой пример — «Яндекс», который уже давно стал прибыльным.

Стоит ли заходить в бумаги VK при таких исходных данных, каждый инвестор решает сам. Однако Романович отмечает, что основания для оптимизма есть: растущий бизнес, выручка и сокращение убытков VK (по результатам 2022 года они уменьшились на 75%). Кроме того, компания сфокусировалась на увеличении доли на рынке и скупает других участников отрасли.

Наконец, котировки VK так и не вернулись к «доперерегистрационным» уровням — на пике в августе 2023 года бумаги компании торговались в районе 800 рублей. «Потенциал у акций есть: можно рассчитывать на рост котировок и на прибыльность в перспективе. Другое дело, что прогнозировать длительность периода до начала роста сложно. Как минимум для этого компании нужно опубликовать отчет с хорошими цифрами по МСФО», — говорит эксперт.