В предыдущей статье мы рассмотрели варианты траты капитала, когда целью являлось потратить как можно больше, до наступления часа, когда тратить уже будет не нужно. Но при этом не остаться с пустыми карманами раньше срока.

Сейчас же мы рассмотрим иные варианты, которые даже подразумевают наследство в лучших случаях.

Жизнь на проценты, или попытка сохранить капитал

Почему "попытка"? Для ответа на этот вопрос нужно ясно понимать, что такое реальная и номинальная доходность. Дело в том, что выводя только проценты можно видеть на счету номинальную доходность и воспринимать это как рост капитала, когда на самом деле с учетом инфляции капитал будет падать.

При этом, если вы решите на протяжении всего оставшегося времени выводить одинаковую фиксированную сумму, то с каждым годом вы будете терять покупательскую способность выводимых денег.

Поэтому чтобы сохранять капитал и жить на проценты, нужно и отбивать инфляцию и получать прибыль сверху и при этом выводить деньги на жизнь:). Задача не простая, но выполнимая.

Правило 4%

Рассмотрим подход движения F.I.R.E., ведь именно они уделили наибольшее количество времени этим вопросам.

Так вот в F.I.R.E., принято считать, что правильным выводом средств с капитала должно быть именно 4%.

Откуда появилась эта цифра?

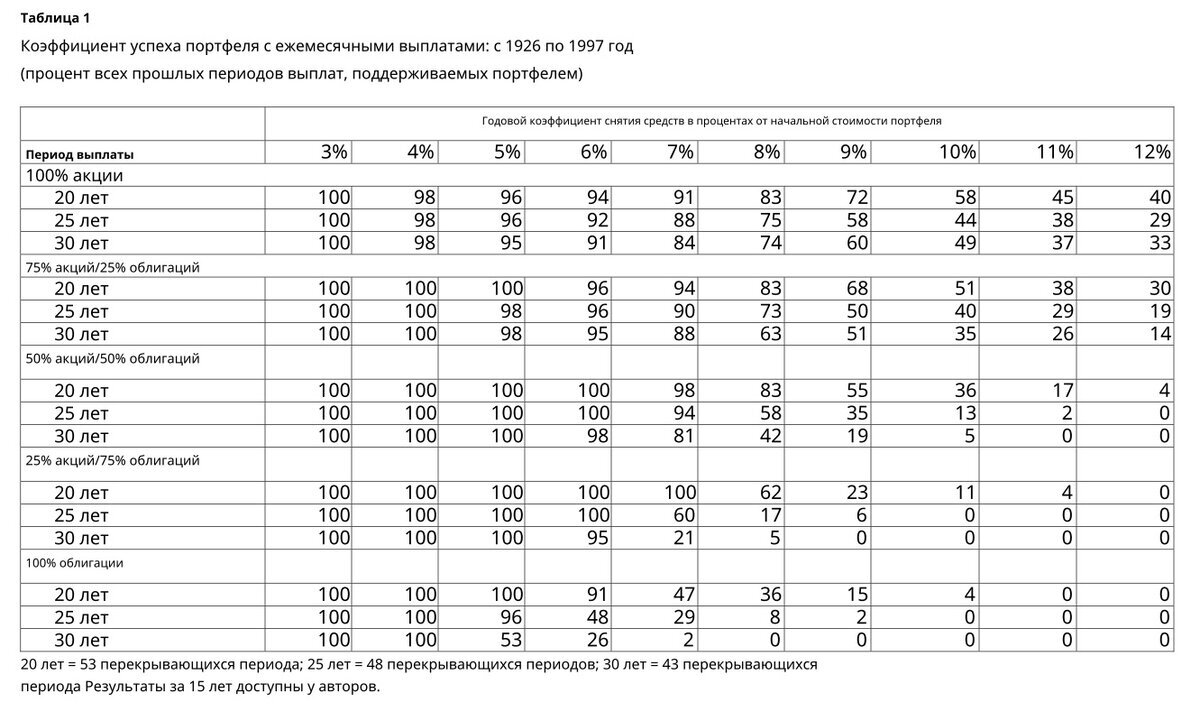

В основе расчетов этой магической цифры лежит статья написанная в 1998 г. тремя профессорами финансов в Университете Тринити. Эту статью неофициально называют исследование Тринити.

Авторы протестировали комбинации акций и облигаций и проценты изъятий по рыночным данным, собранным Ibbotson Associates за период с 1925 по 1995 год. Они изучили периоды выплат от 15 до 30 лет, а также изъятия, которые оставались на одном уровне или увеличивались с инфляцией.

Портфель считается успешным, если он завершает период выплаты с конечной стоимостью больше нуля.

Итогом этой работы стал вывод: "Используя историческую доходность финансового рынка, исследование предполагает, что портфели, содержащие не менее 75% акций, обеспечивают от 4% до 5% изъятия с поправкой на инфляцию."

Теперь посмотрим таблицы и поймем откуда взялись эти данные:

Т.е. если в вашем портфеле 0% - 75% акций (остальное соответственно облигации), то при снятии 3% и 4% - вы со 100% вероятностью проживете 30 лет, и ваш капитал не аннулируется.

В случае если ваш портфель 100% - акций, шанс велик(=98%), но малая доля неудачи присутствует.

В данной таблице учтена поправка на инфляцию. Как раз для того, чтобы вы сохраняли покупательскую способность.

Результаты показывают, что для успеха, на горизонте в 30 лет, портфель с 25% - 100% акций (остальное соответственно облигации) необходимо снимать 3%. Но при снятии 4% вероятность успеха при 50%-100% акций тоже высока.

Идеальным решением по результатам этих 2х таблиц является отношение 75% акций и 25% облигаций. Именно в этом случае можно снимать по 4% с учетом инфляции и со 100% вероятностью ваш капитал останется больше 0!

Также авторы рассмотрели вариант 60% акций, 30% облигаций и 10% казначейских векселей:

По результатам данных этой таблицы мы так же видим, что максимально безопасная ставка вывода 3% даже с поправкой на инфляцию. При 4% вероятность положительного исхода - крайне высока 96% - 98%.

Ну и интересная информация в следующей таблице:

Из этой таблицы можно посмотреть какой процент изъятия можно применять, что бы по окончанию запланированного срока капитал стал равен 0. (собственно стратегия траты всего капитала "Сам себе хозяин")

В работе сделаны следующие выводы: Поскольку выбор ставки изъятия включает в себя индивидуальные предпочтения в отношении текущего потребления, неопределенность ожидаемой продолжительности жизни и переменные финансовые потребности, не существует единой глобально оптимальной ставки изъятия. Каждый инвестор должен определить надлежащий баланс между риском исчерпания средств и более высоким и приятным уровнем жизни при раннем выходе на пенсию.

Таким образом, безопасно извлекать 3% (опять же зависит от структуры и реальной доходности вашего портфеля) с поправкой на инфляцию, а так же при изъятии 4% появляется незначительный риск.

Из минусов этого способа:

- это короткий срок в расчете. Всё таки мы стараемся выйти на раннюю пенсию, а не в 65 лет, чтобы срок в 30 лет был приемлемый. (к слову, при выводе 3% капитала хватит и на 60 лет:)

- отсутствие гибкости(всегда выводится одинаковый процент от начального капитала + поправка на инфляцию)

- Ну и оценка самого исследования задним числом, на самом успешном (растущем) рынке - на рынке США. Что по сути своей является когнитивным искажением, и не может давать объективную оценку.

Для того чтобы посчитать необходимы размер капитала при выводе 3%, нужно необходимую сумму, которую вы хотите получать в месяц умножить на 400.

Необходимая сумма в мес. * 400 = необходимый капитал

Например, если вы хотите получать 50 000 рублей, то 50 000 * 400 = 20 000 000 рублей.

Стоит понимать что вывод 3% - это очень консервативный подход. С таким процентом изъятия, вам бы хватило денег даже, если бы вы начали выводить перед Великой депрессией! Так что это очень безопасный способ:)

И на длинной дистанции, капитал будет расти. При этом, т.к. вы будете выводить одинаковую сумму, и концу жизни вы накопите много денег, которые могли бы потратить, но ваша стратегия вам этого не позволяла.

Но выбрав 4% процента за основу вывода, в худшем сценарии, капитал закончится раньше, чем нужда в нем:)

Казалось бы 1%.. Поэтому лучше отслеживать размер портфеля в динамике и корректировать сумму изъятия.

Чтобы не прыгать из крайности в крайность, предлагаю чуть ниже рассмотреть способ, при котором сохраняется отличное соотношение нормы изъятия с сохранностью капитала.

Классически во всех подобных исследованиях рассматриваются портфели состоящие из акций и облигаций.

Я же не считаю это оптимальным, моя стратеги подразумевает использование иных инструментом в том числе.

Поэтому для иллюстрации и дабы дать пищу к размышлению опубликую следующую информацию. Возьмем цифры из исследования Тринити:

Как я и писал ранее 30 лет, очень короткий срок, тем более, что мы стараемся выйти на раннюю пенсию. Поэтому будет очень неприятно если капитал закончится, а жизнь будет продолжаться. А в исследовании Тринити успехом считалось полная трата капитала через 30 лет. Изменим условие, и будем считать успехом хотя бы сохранение 25% капитала. Вот что мы получим:

Теперь вероятность успеха становится ощутимо меньше. Но что если мы рассмотрим не сохранение 25% капитала через 30 лет, а трату всего капитала через 60 лет. Ведь этого срока вполне должно хватить, даже если вы вышли на раннюю пенсию в 30 лет:

Из этих данных мы видим, что 4% на длинном горизонте не такая уж и безопасная ставка вывода. Рассмотрим всю картину целиком:

Из данной таблицы видно, что наиболее безопасная ставка вывода от 3% до 3,5%.

Ну и как вывод, акции показывают наибольший рост на длинном горизонте, исходя из результатов портфелей с наибольшим количеством содержания акций в портфеле. Но на коротком сроке, акции более волатильны и подвержены бОльшим просадкам в кризисы.

Продолжение следует..

Читайте так же:

- Задача, которую должен решить каждый

- Как на счет "купить" Свободу?

- Почему нужно не "инвестировать", а "создавать капитал"?!

- Как на счет "купить" Свободу?

- Сколько стоит Свобода?

- Где взять деньги на покупку Свободы?

- Почему финансовая грамотность - не ключ к благосостоянию?

- Когда входить в рынок? И как выбор момента влияет на результаты?

- Как и когда жить, если всю жизнь инвестировать?

Смотрите видео о капитале:

- Капитал в личных финансах

- Как создать капитал?

- Как оценить надежность финансовых инструментов? Пирамида или нет?

- Ответы на вопросы о надежности финансовых инструментах (запись прямого эфира)?

- Как раскачать депозит/капитал? - ответ на вопрос опытного инвестора/трейдера

===================================================

⠀⠀⠀⠀⠀⠀⠀⠀Подписывайтесь на канал, будет много интересного!

⠀⠀⠀⠀⠀⠀А я желаю Вам удачи, сохранить и приумножить свой капитал!

===================================================