Часть 3. ПОДАРОК В 200 МИЛЛИАРДОВ ДОЛЛАРОВ, КОТОРЫЙ ВЫ НИКОГДА

НЕ СОБИРАЛИСЬ ДАРИТЬ.

РЕЗЕРВ НЕ ТРЕБУЕТСЯ

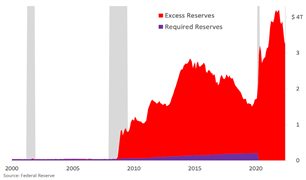

Раньше банки должны были иметь минимальный уровень резервов по своим обязательствам. Все, что выше этого, называлось избыточными резервами.

На схеме сферху фиоолетовая область — обязательные резервы, красная — избыточные резервы. Однако в марте 2020 года Федеральный Резерв свел потребность в резервах к нулю. Правильно, банки больше не обязаны иметь никаких резервов что угодно… и это включает в себя наличные в хранилище. Термины «избыточный» и «требуемый» исчезли; теперь все называется просто «резервы».

Кстати, можете ли вы, прищурившись, увидеть маленькую вспышку внутри первой серой полоски рецессии? Это ответ Алана Гринспена на теракты 11 сентября. Этот красный монстр избыточных запасов размером с горный хребет принадлежит Бену Бернанке.

ответ на мировой финансовый кризис 2008 года и реакцию Джерома Пауэлла на пандемию. Это дополнительные резервы, которые являются побочным продуктом количественного смягчения. И то, как система спроектирована, они получают непреднамеренно застрявший там.

НЕПРЕВЗОЙДЕННАЯ КОРРЕЛЯЦИЯ РЕЗЕРВНОЙ ИНФЛЯЦИИ

В течение четырех лет, предшествовавших мировому финансовому кризису 2008 года, общие избыточные резервы коммерческих банков обычно составляли в среднем 1,7 миллиарда долларов (миллиардов). В сентябре и декабре 2021 года банковские резервы превысили 4,27 триллиона долларов (это триллионы). Это была инфляция избыточных резервных долговых расписок примерно в 2500 раз.

Обратите внимание, что на предыдущей диаграмме, кроме точки и монстра, вы почти не видите ничего, что выходит за линию обязательных резервов. Это потому, что до 2008 года банкам не нравились избыточные резервы. Такие активы, как Treasuries, приносят доход (доходность), а валюта — нет. Так что избыточные резервы так и остались, не принося никакой прибыли. Ни один банк этого не хотел. Фактически, в течение первых 94 лет своей работы Федеральная резервная система не выплачивала банкам проценты. Но затем наступил финансовый кризис, и в октябре 2008 года Бен Бернанке впервые начал выплачивать коммерческим банкам проценты по их долговым распискам в базовой валюте (все их резервы).

Это не секрет:

Начиная с октября 2008 года Федеральная резервная система начала выплачивать проценты по обязательным и избыточным остаткам резервов… начиная с марта 2020 года обязательные резервы были обнулены, и все остатки резервов начали приносить проценты… - смотрите сайт Федеральной резервной системы.

Так что, будь то ФРС или Банк Англии, цель количественного смягчения состоит в том, чтобы накачать вновь воображаемые долговые расписки в финансовый сектор, искусственно взвинчивая цены на активы. Огромные груды банковских резервов — это просто побочный эффект количественного смягчения… побочный продукт. То, чего раньше банки никогда не хотели. Но Бен Бернанке все изменил. Триллионы долларов резервов теперь приносят проценты, и банки смотрят на них как на подарок… Дар, который продолжает приносить… И я дам вам одно предположение, кто оплачивает счет.

У НИХ РУКА В ВАШЕМ КАРМАНЕ

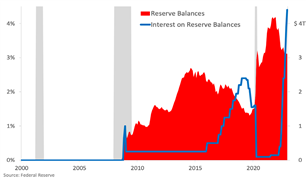

Вот тот же график, но я включил процентную ставку по резервам.

А вот график нарастающим итогом, который был предоставлен банкам с 2008 года.

В 2022 году Федеральная резервная система повышала процентные ставки 7 раз.

Резерв выплатил банкам более 200 миллиардов долларов… и теперь он летит на Луну!

Выплаты в настоящее время растут более чем на 100 миллиардов долларов в год, и поскольку процентные ставки продолжают расти, рост выплат будет только ускоряться.

Но когда я увидел это, мне пришлось спросить себя: «Откуда ФРС берет валюту для выплаты процентов?»

Они не могут просто напечатать это… это против правил. У ФРС есть баланс, а баланс всегда должен балансировать. Активы за вычетом обязательств и капитала всегда должны равняться нулю. Поскольку каждая долговая расписка является обязательством, это означает, что они всегда должны приобретать компенсирующий актив для каждой созданной долговой расписки.

Следовательно, центральные банки могут создавать валюту, только приобретая активы.

Итак, еще раз, откуда ФРС берет валюту для выплаты процентов? Ответ заключается в том, что это

должно исходить из прибыли ФРС. Где получает прибыль? Все активы, которые он покупает,

приносят проценты. Что это за активы? В основном казначейские облигации США и ценные

бумаги с ипотечным покрытием. Кто выплачивает основную сумму и проценты по казначейским

обязательствам США и ценным бумагам с ипотечным покрытием? ТЫ, если ты гражданин США !

Когда Казначейство выпускает облигацию, оно занимает валюту у покупателя облигации и обещает вернуть деньги покупателю плюс проценты. Средства для выплаты покупателю облигации поступают из налогов американских налогоплатильщиков (дальше просто «вы и ваши карманы»).

Как отмечалось ранее, ценная бумага, обеспеченная ипотекой, — это просто набор ипотечных

кредитов, объединенных вместе и секьюритизированных, а затем проданных инвестору.

Ценность обеспеченной ипотекой ценной бумаги придают ваши платежи по ипотеке.

Когда я пишу это, почти 70% активов ФРС составляют казначейские облигации США, а 30% активов ФРС — ценные бумаги с ипотечным покрытием. Таким образом, примерно 70% процентов, которые ФРС выплачивает банкам по их резервам, приходится на ваши налоги, а 30% — на выплаты по ипотеке. (Доходность по MBS и казначейским облигациям США варьируется, поэтому эти проценты не являются точными.)

В конце 2022 года проценты по остаткам резервов (IORB) составляли 4,4%, а резервы составляли в среднем 3 триллиона долларов. Теперь, мне все равно, кто вы, 4,4% годовых на 3 триллиона долларов — это серьезные деньги. Этот дар бесплатной валюты банкам теперь составляет 132 миллиарда долларов в год, что составляет 11 миллиардов долларов в месяц.

Что?!?!?

11 миллиардов долларов в месяц! 11 МИЛЛИАРДОВ ДОЛЛАРОВ В МЕСЯЦ!!!... БЕСПЛАТНО?

Что бы вы могли сделать с дополнительными 11 миллиардами долларов в месяц?

Кто знает, сколько это будет стоить к тому времени, когда вы прочтете это, но мы точно знаем одно… все это будет из вашего кармана. И это еще хуже, потому что вы будете платить за это дважды... и ваши дети тоже.

Согласно его уставу, Федеральная резервная система должна сначала вычесть свои деловые расходы, затем выплатить дивиденды своим акционерам (да, у Федеральной резервной системы есть акционеры, банки, у которых там есть счета — вы не приглашены), а затем передать всю прибыль Казначейству Соединенных Штатов для сокращения государственного долга.

Вот диаграмма денежных переводов Федеральной резервной системы из-за казначейства. Каждую неделю ФРС будет выплачивать казне пару миллиардов долларов, но с тех пор

Интерес на бронирование Баланса превысил 3% в сентябре 2022 года

Федеральная резервная система Начала переживание значительных потери,

некоторых и теперь потери только продолжают накапливаться.

Потому что этот подарок был оплачен в банки и не переданы в казну, значит, наш госдолг выше, чем должен быть, именно на ту сумму, которую получили банки. Таким образом, мы не только отдали все эти миллиарды банкам в виде налогов, причитающихся с существующих в настоящее время облигаций, но и Казначейству пришлось возместить упущенную выгоду, выпустив такое же количество взаимозачетных облигаций, с которых вы и ваши дети будете платить налоги. много-много лет впереди.

Опять же… Если вы не злитесь, вы не обращаете внимания.

Подробное объяснительное видео от Майкла Мэлони по этой главе смотрите здесь : https://dzen.ru/video/watch/656077698bd00b589b0d541e