Как мы знаем что те кто работают по 56 разделу ОКВЕДа, т.е. общепит, на данный момент достаточно для освобождения от НДС: А теперь в соответствии с законом, чьи поправки вступят в силу с 2024 года новое дополнительное условие тоже необходимо: среднемесячный размер выплат работникам в предшествующий налоговый период был не ниже региональной среднемесячной зарплаты по отрасли Как рассчитать? Важно!

Как мы знаем что те кто работают по 56 разделу ОКВЕДа, т.е. общепит, на данный момент достаточно для освобождения от НДС:

- сумма доходов не превысила в совокупности 2 млрд рублей;

- удельный вес доходов от реализации услуг общественного питания в общей сумме доходов компании составил не менее 70%;

А теперь в соответствии с законом, чьи поправки вступят в силу с 2024 года новое дополнительное условие тоже необходимо:

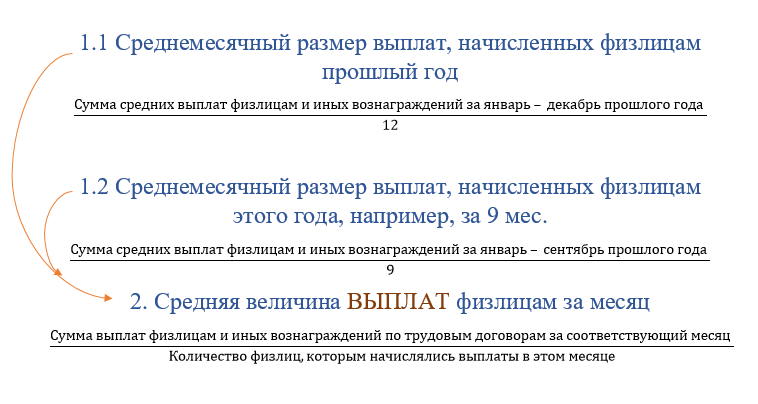

среднемесячный размер выплат работникам в предшествующий налоговый период был не ниже региональной среднемесячной зарплаты по отрасли

Как рассчитать?

Важно!

- Не среднесписочная численность работников

- Работают по договорам, т.е. есть уплата НДФЛ и страховых взносов за работника.