Привет, друзья.

Как вы помните, в период высокой ключевой ставки я продолжаю инвестировать в акции и облигации, но последние пару месяцев в активном фокусе моего внимания также и классические депозиты в банках.

🙈И они, зараза, неделя за неделей становятся всё привлекательнее и привлекательнее! Особенно, когда можно дотянуться до самых высоких ставок из предлагаемых российскими банками, вообще не вставая с дивана - через платформу Финуслуги.

До вчерашнего дня у меня было открыто два вклада через Финуслуги в разных банках. Один из них (в Росбанке на 1 год под базовую ставку 13%) я открывал ещё в сентябре и рассказывал об этом вот в этой статье:

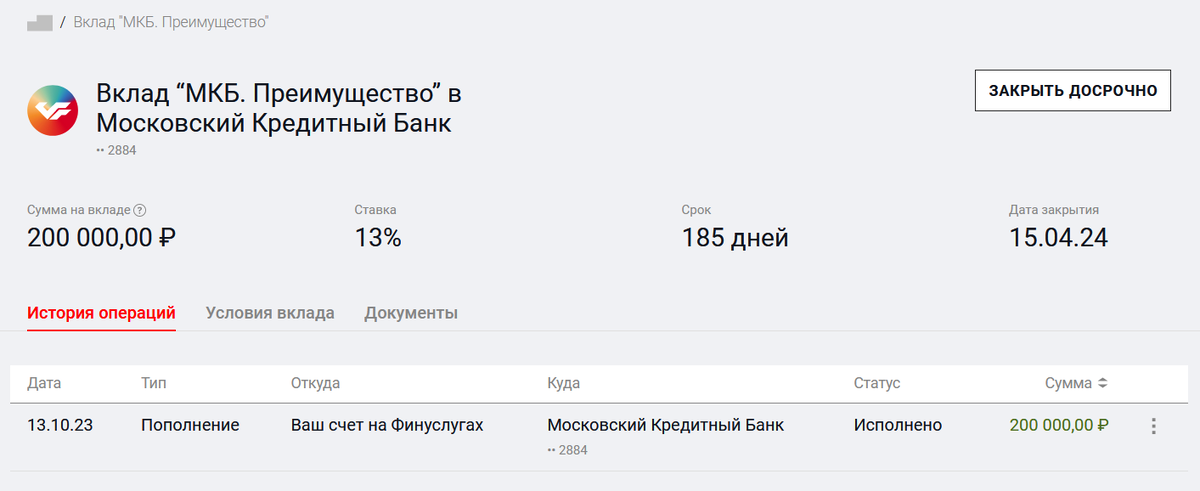

А второй вклад - в Московском Кредитном Банке (МКБ) я открыл уже в октябре и тоже поделился этим событием в отдельной статье. Кстати, в этой же статье я максимально подробно, со скриншотами, показал весь процесс открытия вклада на Финуслугах в деталях.

Вот про этот второй вклад и пойдет сегодня речь.

📊Параметры вклада были такие: сумма - 200 тысяч рублей, ставка - 13% годовых, срок - 6 месяцев.

Открывал я его 13 октября, за 2 недели до последнего повышения ключевой ставки Центробанком. Большинство экспертов в тот момент склонялось к тому, что ставка либо останется на том же уровне, либо будет увеличена максимум на 1 процентный пункт, до 14%. Среди моих читателей, по результатам специально проведенного мной опроса, с большим отрывом преобладало аналогичное мнение.

То есть на тот момент ставка по депозиту полностью совпадала со значением ключевой ставки. И мне это показалось вполне разумным и выгодным предложением на ближайшие полгода.

Однако ставку, как мы все помним, Центробанк резко "дёрнул" аж до уровня 15%, что стало несколько неожиданным событием как для аналитиков, так и для долгового рынка и экономики в целом. Честно говоря, и для меня тоже.

📈Некоторое время спустя, банкиры тоже "подтянулись" под новые рыночные условия и начали аккуратно приподнимать ставки по вкладам. Сначала появились депозиты на разные сроки со ставкой 14%, потом - 14.5%, и наконец совсем недавно - уже под 15%. И это без всяких дополнительных условий, то есть даже для тех, кто давно пользуется Финуслугами (типа меня).

В общем, увидел я ставки по 15% и, каюсь, немного психанул.

Не выдержала душа поэта инвестора. Решил я закрыть открытый месяц назад вклад и тут же заново открыть другой, но уже под новую ставку.

Заодно проверить на практике, как работает механизм досрочного завершения вклада на Финуслугах. Сам я до этого момента ни разу вклад досрочно на платформе не закрывал.

В общем, сказано - сделано. Зашел на страницу вклада и нажал на кнопку "Закрыть досрочно" в правом верхнем углу:

Платформа, естественно, попросила меня подтвердить, действительно ли я собираюсь закрыть вклад досрочно ("Что ж ты, фраер, сдал назад?"). И напомнила, что ставка при досрочном закрытии вклада - всего 0.1% (аналогично счету до востребования).

Я уверенно жмякнул на кнопку "Закрыть вклад" второй раз, не давая ни платформе, ни самому себе поводов усомниться в моих самых серьезных намерениях. Дальше в течение пары минут крутился красный кружок, пока заряженные мной электроны бежали от серверов Финуслуг к серверам банка и обратно.

Дальше Финуслуги сообщили, что заявка о досрочном расторжении договора вклада отправлена в МКБ:

А в "Уведомлениях" появилось новое сообщение:

Все эти манипуляции, как видно из скринов, я производил в пятницу поздно вечером, уже гораздо позднее завершения рабочего дня. И хотя платформа предупредила меня, что средства вернутся на мой кошелёк на Финуслугах в течение трех рабочих дней, уже рано утром в понедельник деньги поступили на счет. Даже с дополнительными 20 рублями сверху - то, что успело накапать по пересчитанной ставке в 0.1%.

То есть, по факту для досрочного закрытия вклада и полного возврата денег понадобилось не 3 рабочих дня, а буквально один рабочий час (если считать началом банковского дня 7 часов утра в понедельник). Думаю, если бы я закрывал таким образом свой депозит не ночью в пятницу, а в разгар рабочей недели, то мог бы получить деньги в этот же день (максимум - на следующее утро).

Такая оперативность меня очень порадовала, ставлю дополнительный "плюс" Финуслугам и МКБ за скорость работы 👍

А теперь давайте подсчитаем, сколько денег я потерял из-за досрочного закрытия вклада.

Итак, открыл я его 13 октября, а деньги получил на свой счет 20 ноября. Значит, мои двести тысяч успели пролежать на вкладе 38 дней.

За эти 38 дней я должен был бы получить процентами:

200 000 * 0.13 / 365 *38 = 2 707 рублей

Правда, 20 рублей я всё же заработал благодаря ставке 0.1%. Поэтому итоговая сумма, которой мне пришлось пожертвовать, составляет 2687 рублей.

Немало. Это почти в 4 раза больше, чем мой месячный заработок в Дзене 😅

Что я сделал с вернувшимися на счет деньгами?

Конечно же, я не мешкая открыл новый вклад.

Из среднесрочных (до года) вкладов самые лучшие ставки предлагал Росбанк - 15%. По такой ставке можно открыть депозит на 6 или на 9 месяцев. Я подумал немного... и выбрал второй вариант.

Теперь у меня снова 2 действующих вклада на Финуслугах, и оба в Росбанке:

Диверсификация? Не, не слышали 😄 Впрочем, Росбанк - крупный системообразующий банк, так что до 1.4 млн рублей в нём можно хранить практически без рисков. Если бы было предложение от другого банка со ставкой в 15% - я бы выбрал другой, ну а так доверюсь Росбанку.

Потенциальный доход по новому открытому вкладу - 22 878 рублей за 9 месяцев. Стоило ли так заморачиваться из-за этого?

Мне кажется, да. Ведь я не только повысил ставку на 2 п.п., я ещё и увеличил дюрацию (период эффективной работы) своих денег по этой ставке - с полугода до 9 месяцев. То есть зафиксировал хорошую (на мой взгляд) доходность на более длительный срок. Поскольку я почти уверен, что в апреле 2024 года предлагаемые ставки по вкладам скорее всего будут уже ниже текущих.

Бонус +5.5% к ставке!

А сейчас у всех, кто пока ещё не открывал вклад на Финуслугах, есть возможность получить персональный бонус к ставке +5.5% от платформы и ещё дополнительно 1000 рублей лично от меня (если захотите).

Пока что моим предложением воспользовалось двое читателей, возможно кто-то ещё присоединится? 😊 Акция действует при открытии вклада до 29 декабря включительно.

Чтобы получить бонус к ставке +5.5%, надо соблюсти следующие условия:

- Это должен быть ваш первый вклад на платформе Финуслуги.

- И не забыть применить промокод BONUS55.

На промо-вклады с базовой ставкой 17% этот бонус не распространяется. Но вклад под 14-15% с использованием моей ссылки получается выгоднее, поскольку вы можете зафиксировать доходность даже выше 20% годовых:

Моя партнерская ссылка для открытия первого вклада на Финуслугах:

https://agents.finuslugi.ru/go/?erid=LjN8KPv33

Реклама. ПАО «Московская Биржа». ИНН 770207784

Не забудьте прочитать полные условия акции и оставить комментарий, если решите открыть депозит 😊 Можете не оставлять, но тогда я не буду знать, кому перевести 1000 рублей)

И, конечно, подписаться на мой 👉 телеграм-канал 👈

Кстати, если у вас есть аккаунт в Тинькофф, можете подписаться на меня в Пульсе по нику Sid_the_Sloth: