🔶 Глава 1. Деятельность.

Сектор: Связь, телекоммуникации.

ПАО «МТС» (Мобильные ТелеСистемы) – российская компания, оказывающая телекоммуникационные, цифровые и медийные услуги в России и странах СНГ. МТС продолжает сохранять лидирующие позиции по объему клиентской базы, контролируя почти треть российского рынка сотовой связи. На 30 сентября 2022 года общая клиентская база компании насчитывала более 88 млн абонентов, из них 80,2 млн в России, 5,7 млн в Белоруссии и 2,3 млн в Армении. За 9 месяцев 2022 года 99% выручки было сформировано в России. В июне 2018 года группа приобрела контрольный пакет ПАО «МТС-Банк», а в течение 2019 года довела долю участия до 99,9%, что нашло отражение в консолидации активов.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

🔶 Глава 2. Характеристики:

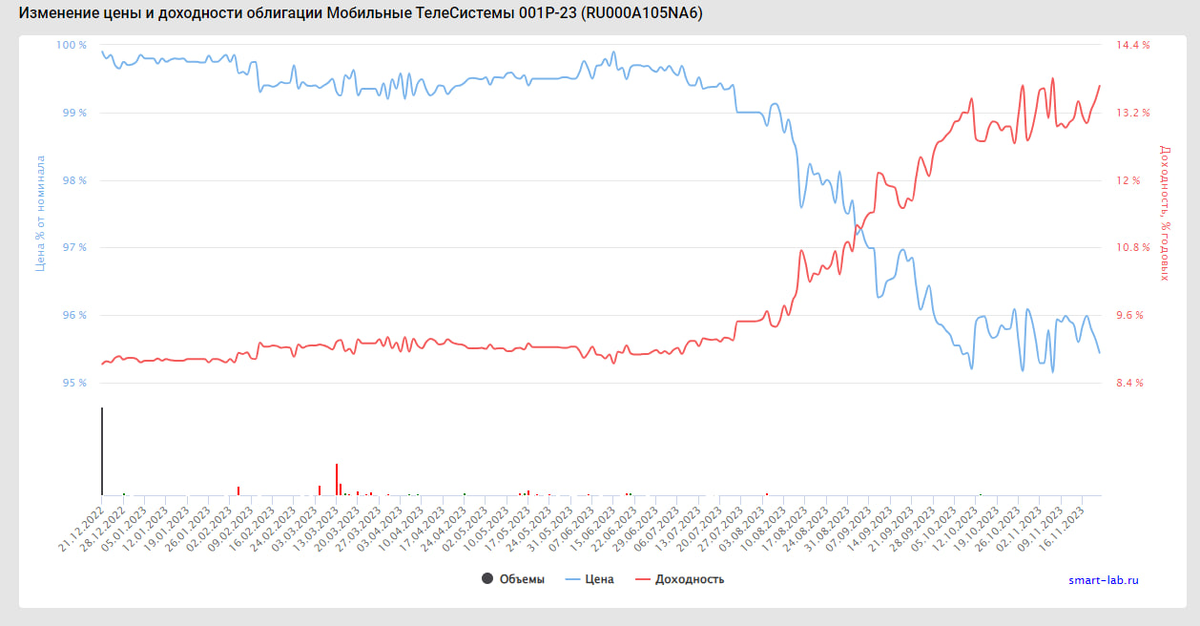

1. Номинал облигации Мобильные ТелеСистемы 001P-23 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: МТС 1P-23 стоит сейчас 954.4 руб или 95.44% от номинала.

3. Срок обращения (дата погашения) состоится 18-12-2024 года.

4. Оферта не назначена.

5. Текущая доходность составляет 13.67%

6. Купон составляет 20.94 рублей. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ПЕРВЫЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 700 тыс. до 10 и более млн. рублей в день.

10. Волатильность в диапазоне 2-4%.

11. Дюрация составляет 372 дня.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

🔶 Глава 3 Ключевые экономические показатели компании

♦️ Отчет за 2022 год, в сравнении с 2021 годом. Формат отчетности РСБУ.

1. Выручка выросла на 5% (в числовом выражении с 373 до 391 млрд. руб.)

2. Чистая прибыль СНИЗИЛАСЬ на 48% (в числовом выражении с 59 до 31 млрд. руб. ).

♦️ Отчет за 3 месяца 2023 года, в сравнении с 3 месяцами 2022 года. Формат отчетности РСБУ.

1. Выручка выросла на 6% (в числовом выражении с 94 до 99 млрд. руб.)

2. Чистая прибыль выросла (в числовом выражении с 94 млн. УБЫТКА до ПРИБЫЛИ в 12 млрд. руб.).

♦️ Отчет за 6 месяцев 2023 года, в сравнении с 6 месяцами 2022 года. Формат отчетности РСБУ.

1. Выручка выросла на 8% (в числовом выражении с 188.7 до 202.9 млрд. руб.)

2. Чистая прибыль выросла на 20% (в числовом выражении с 21.7 до 26 млрд. руб.)

♦️ Отчет за 6 месяцев 2023 года, в сравнении с 6 месяцами 2022 года. Формат отчетности МСФО.

1. Выручка выросла на 10% (в числовом выражении с 259.7 до 286.3 млрд. руб.)

2. Чистая прибыль выросла на 98% (в числовом выражении с 15.1 до 29.9 млрд. руб.)

♦️ Отчет за 9 месяцев 2023 года, в сравнении с 9 месяцами 2022 года. Формат отчетности РСБУ.

1. Выручка выросла на 8% (в числовом выражении с 288.5 до 311.4 млрд. руб.)

2. Чистая прибыль выросла на 38% (в числовом выражении с 29.7 до 40.9 млрд. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

🔶 Глава 4. Кредитный рейтинг и кредитная нагрузка.

13 декабря 2022 года Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности нефинансовой компании ПАО «МТС» на уровне ruАAA. Прогноз по рейтингу стабильный.

"Факторы долговой и процентной нагрузки оказывают умеренно позитивное влияние на уровень рейтинговой оценки. В частности, за период 30.06.2021 – 30.06.2022 (далее – отчетный период) показатель отношения долга с учетом финансовой аренды, исключая операционную (далее – долг) к EBITDA LTM вырос с 2,4х на 30.06.2021 до 2,6х на 30.06.2022 (далее - отчетная дата) за счет абсолютного роста долга с 435 млрд руб. до 510 млрд руб. Рост долга был обусловлен, главным образом, повышенными капитальными затратами из-за смещения сезонности закупок оборудования в первом полугодии 2022 года, финансированием M&A сделок, а также увеличением денежных средств на балансе компании для усиления ликвидной позиции за счет новых заимствований. Агентство ожидает, что в следующие 12 месяцев от отчетной даты показатель отношения долга к EBITDA LTM составит около 2,5х вследствие уменьшения долга и роста EBITDA.".

24 января 2023 года НКР подтвердило кредитные рейтинги ПАО «МТС» и его облигаций на уровне AAA.ru

"Долговая нагрузка МТС характеризуется как умеренная: на 30.06.2022 г. совокупный долг с учётом обязательств финансовой аренды и корректировок, предусмотренных методологией НКР, превышал OIBDA в 2,5 раза. Долг состоит из биржевых облигаций, банковских кредитов и обязательств по аренде.

К 30.06.2023 г. предполагается незначительное снижение долговой нагрузки до 2,4 на фоне умеренных темпов роста OIBDA и снижения долга. Доля валютного долга МТС несущественна (около 5%).

Показатели обслуживания долга компании оцениваются как умеренные.".

P.S. если забыли как различать показатели долговой нагрузки, то в этом посте мы доступно расписали градацию - https://t.me/birzhevikbondsofficial1/5603

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

🔶 Глава 5. Итоги обзора.

Даже с учетом того что последние обновления кредитных рейтингов уже головой давности почти, но с большой вероятностью при обновлении рейтинга агентствами ничего не изменится. В целом наше мнение об облигациях данного эмитента никак не поменялось. С большой вероятностью ничего ужасного не произойдет пока с самим государством все в порядке.

Облигации подобных компаний практически никогда не имеют высоких доходностей, но периодически их можно поймать на сниженной стоимости самой облигации, что позволит в будущем заработать на изменении курсовой стоимости бумаги.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы, сохраняйте риск-менеджмент. Следите за отчетами и новостями компаний в которые инвестируете.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

#облигации #мтс #связь #телекоммуникации #корпоративныеоблигации