Всем здравствуйте и доброго времени суток!

В этом материале представлена специфика анализа и принятия краткосрочных управленческих решений, анализа зависимости «затраты – объем производства – прибыль», сущность объемно-стоимостного анализа, а также особенности анализа и принятия долгосрочных управленческих решений.

Анализ и принятие краткосрочных управленческих решений

Одна из важных задач бухгалтерского управленческого учета — сбор и обобщение информации, полезной для принятия менеджерами и высшим руководством организации правильных управленческих решений.

Процесс принятия решения начинается с определения цели и задач, стоящих перед организациям. От этого в конечном счете зависят отбор исходной управленческой информации и избранный алгоритм решения. Управленческий учет обладает целым арсеналом приемов и методов, позволяющих обрабатывать и обобщать исходную информацию.

На практике принятие решения предполагает сравнительную оценку ряда альтернативных вариантов и выбор из них оптимального, в наибольшей степени отвечающего целям организации. Для этого прежде всего необходимо иметь информацию об издержках по всем альтернативным вариантам, причем речь идет о затратах будущего периода. В ряде случаев в расчетах приходится учитывать и упущенную выгоду организации.

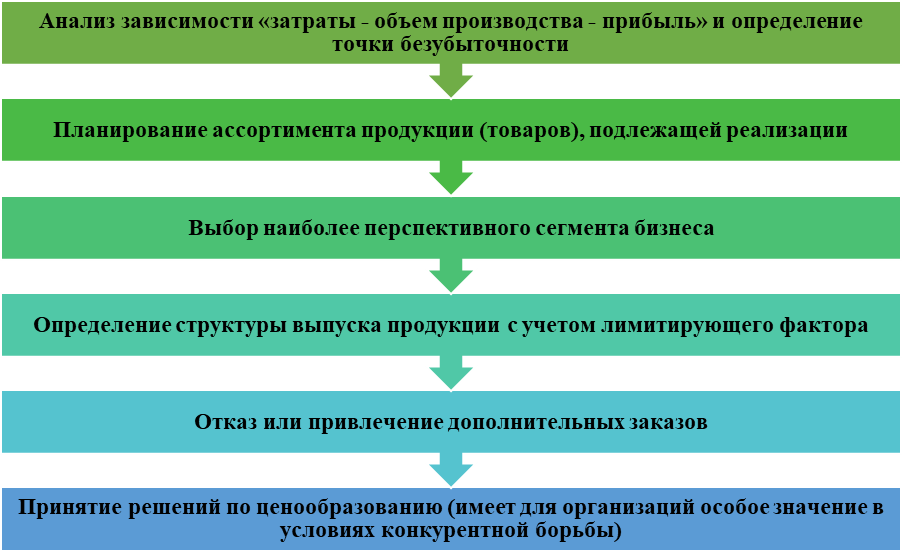

На базе информации управленческого учета решаются следующие оперативные задачи:

Анализ зависимости «затраты — объем производства — прибыль» (анализ безубыточности, СРТ-анализ) — это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки, объема производства и прибыли, являющийся инструментом планирования и контроля. Эти взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать данный инструмент при краткосрочном планировании и оценке альтернатив.

С помощью анализа зависимости «затраты — объем производства — прибыль» определяется точка равновесия (критическая точка или точка безубыточности), т.е. объем продаж, при котором доходы организации равны ее расходам, а финансовый результат — нулю.

Точку безубыточности можно рассчитать, зная значения основных показателей деятельности организации.

Так например:

Выручка – Переменные затраты – Постоянные затраты = Прибыль,

Для расчета Точки безубыточности:

Выручка – Переменные затраты – Постоянные затраты = 0

Или

(Цена * Кол-во единиц продукции) – (Переменные затраты на единицу продукции * Кол-во единиц продукции) – Постоянные затраты = 0

Точку безубыточности в натуральном выражении (в ед.) обозначим Х – это количество единиц продукции.

Соответственно получим:

Цена * Х – Переменные затраты на единицу продукции *Х – Постоянные затраты = 0

Или

Цена * Х – Переменные затраты на единицу продукции *Х = Постоянные затраты

Х = Постоянные затраты / (Цена - Переменные затраты на единицу продукции)

Цена - Переменные затраты на единицу продукции = Маржинальный доход

То есть получится:

Х = Постоянные затраты / Маржинальный доход

Точка безубыточности в стоимостном выражении (в руб.) = Х * Цена продукции.

Однако нужно понимать, что при проведении анализа «затраты — объем производства — прибыль» используются следующие допущения:

1. Цены реализации (продажи) неизменны, и таким образом, зависимость «выручка — объем производства/реализации» является пропорциональной;

2. Цены на потребленные производственные ресурсы и нормы их потребления на единицу продукции неизменны, и таким образом, зависимость «переменные затраты — объем производства/реализации» является пропорциональной;

3. Постоянные затраты являются таковыми в рассматриваемом диапазоне деловой активности;

4. Объем производства равен объему реализации.

Ценность анализа взаимосвязи «затраты — объем производства — прибыль» в том, что он позволяет менеджерам оценить возможность организации достичь или превысить безубыточный объем производства. Указанный анализ имеет и слабые стороны: при его построении делается много допущений, из-за чего сформированные с его помощью результаты анализа носят достаточно условный характер.

Объемно-стоимостной анализ

Среди целей управленческого учета подготовка информации для установления цены на производимую продукцию и оказываемые услуги имеет особое значение. Изменение цен на продукцию организации могут повлечь за собой различные факторы. Например, ценовая политика конкурентов может потребовать от руководства организации снижения цен в целях удержания доли рынка. Кроме того, организация порой вынуждена снижать цены, чтобы завоевать дополнительный сегмент рынка. Рост цен на потребляемые ресурсы, напротив, влечет за собой рост отпускных цен.

Для примера рассмотрим две ситуации:

1) возможность повышения цен на продукцию в период сезонного роста продаж и

2) снижение цен под влиянием снижения цен конкурентами.

Долгосрочный нижний предел цены показывает, какую минимальную цену можно установить, чтобы покрыть полные затраты организации на производство и реализацию продукции. Этот предел соответствует полной себестоимости продукции.

Краткосрочный нижний предел цены — это та цена, которая способна покрыть лишь переменную часть издержек. Этот предел соответствует себестоимости, рассчитанной по системе «директ-костинг». Руководство российских организаций, как правило, недооценивает значение данного показателя. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправдано даже в том случае, когда установленная цена не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до ее краткосрочного нижнего предела.

Анализ и принятие долгосрочных управленческих решений

Зачастую руководству компаний приходится решать задачи перспективного характера, т.е. имеющие долгосрочное стратегическое значение, о капиталовложениях и реструктуризации бизнеса.

Решение подобных задач предполагает долгосрочное отвлечение собственных средств из оборота (иммобилизацию оборотных активов), в ряде случаев требует долгосрочного привлечения заемных средств (кредитов), а потому заслуживает особого внимания. Организация должно финансировать проект капитальных вложений лишь в том случае, когда доход по нему превышает доход от инвестирования свободных средств в ценные бумаги, обращающиеся на фондовом рынке. Приемы и методы бухгалтерского управленческого учета позволяют дать правильные рекомендации при решении подобного рода проблем. Так, с помощью дисконтирования в системе управленческого учета определяют наиболее выгодные пути осуществления капитальных вложений.

Вопрос о капиталовложениях обычно наиболее сложен для любой организации, поскольку инвестиционные затраты могут принести доход только в будущем. Поэтому при решении подобного вопроса организация должна прежде всего оценить экономическую привлекательность предложений о капиталовложениях, постараться получить наиболее точный прогноз о процессе, в который вовлекается, как правило, довольно значительная доля свободных денежных средств организации. Часто источником капитальных затрат являются заемные средства, и тогда организации необходим детальный расчет их окупаемости, с тем чтобы убедить инвестора в целесообразности подобных вложений.

Инвестиционные решения в зависимости от времени, на которое рассчитан проект капиталовложений, можно разделить на краткосрочные (принимаемые на относительно короткий период, как правило до года) и долгосрочные (период между осуществлением инвестиций и получением дохода — более года). При этом если при краткосрочных инвестициях затраты на вложенный капитал обычно настолько малы, что их можно не учитывать при принятии решений, то при долгосрочных вложениях затратами на вложенный капитал пренебречь нельзя, так как речь идет об изменении стоимости денег во времени.

Существуют различные приемы и методы, позволяющие бухгалтеру-аналитику объективно оценить привлекательность того или иного инвестиционного проекта, а следовательно, помочь руководству принять обоснованное долгосрочное управленческое решение. Они могут применяться изолированно друг от друга либо в различных комбинациях.

В числе этого арсенала методов — расчет вмененных издержек по инвестициям, чистой дисконтированной стоимости и внутреннего коэффициента окупаемости капиталовложений, определение периода и учетного коэффициента окупаемости.

Эффект инвестиций – это доход или иные выгоды, получаемые от реализации инвестиционного проекта.

Эффективность инвестиционного проекта – это показатель, характеризующий соотношение дохода, получаемого от реализации этого проекта, с суммой инвестиций, вложенных в данный проект.

Для принятия решения надо знать полную сумму предполагаемый инвестиций (затрат) по каждому из проектов, и, только сопоставив их с величиной ожидаемых эффектов (доходов), можно оценить эффективность проекта. Причем важно понять, что следует сравнивать ситуацию «с проектом» с ситуацией «без проекта», а не «ситуацию до проекта» с ситуацией «после проекта». Разница в подходах сводится к пониманию того, что в практической жизни даже «без проекта» происходят существенные изменения, оказывающие влияние на реальную ситуацию, что приводит к искажениям в подсчете выгод и затрат, относимых на счет проекта.

Оценка эффективности инвестиций базируется на 3 принципах:

1. Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (Cash Flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставляющих капитал;

2. Инвестиционный капитал, как и денежный поток приводится к настоящему времени или определенному расчетному году (который предшествует началу реализации проекта);

3. Процесс дисконтирования инвестиционных вложений и денежных потоков производится по различным ставкам дисконта, определяемых в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Инвестиции признаются эффективными, если генерируемый денежный поток достаточен для возврата исходной суммы кап. Вложений и обеспечения требуемой отдачи на вложенный капитал.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Методика расчета и анализа чистой текущей стоимости (NPV – net present value)

Термин «чистый» имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков.

Этот метод основан на определении чистого современного значения NPV по формуле:

где: CFi - чистый денежный поток, i=0,k;

r – стоимость капитала, привлеченного для инвестиционного проекта.

Современное значение всех входящих денежных потоков сравнивается с современными значениями выходных потоков. Разница между первым и вторым есть чистое современное значение. Величина которого определяет правило принятия решения.

Современное значение всех входящих денежных потоков сравнивается с современными значениями выходных потоков. Разница между первым и вторым есть чистое современное значение. Величина которого определяет правило принятия решения.

Правила использования показателя NPV в инвестиционном анализе.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

· для отдельного проекта – если NPV ≥ 0, то проект принимается;

· для нескольких альтернативных проектов – принимается тот проект, который имеет большее значение NPV, если оно положительное.

Типичными входными денежными потоками являются:

· объем продаж, продукции (работ, услуг);

· уменьшение валовых издержек (снижение себестоимости товаров);

· остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта ( т.к. оборудование может быть продано или использовано для другого проекта);

· высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других организаций).

Типичными выходными денежными потоками являются:

· начальные инвестиции в 1-ый год(ы) инвестиционного проекта;

· текущие затраты;

· повышение потребностей в оборотных средствах в 1-ый год(ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

· ремонт и техническое обслуживание оборудования;

· дополнительные непроизводственные издержки (социальные, экологические).

Срок окупаемости проекта без учета фактора времени (PP) определяется по формуле:

Где Pk– размер разницы накопленного денежного потока;

I0 – объём первоначальных инвестиций.

Срок окупаемости подразумевает промежуток времени от даты начала инвестирования до времени, когда объект инвестирования будет введён в эксплуатацию, и когда текущий доход будет равняться первоначальным вложениям. Данный показатель отражает время, за которое инвестор вернёт свой первоначально вложенный капитал.

Дисконтированный срок окупаемости проекта с учетом фактора времени (DPP) состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Рассчитывается по формуле:

где: Числитель: INV – первоначальные инвестиции;

Знаменатель:

Этот метод предполагает расчет того периода, за который сумма денежных поступлений нарастающим итогом сравняется с суммой первоначальных инвестиций.

Таким образом, анализ и принятие краткосрочных управленческих решений сводится к решению следующих оперативных задач: анализ зависимости «затраты — объем производства — прибыль» и определение точки безубыточности; планирование ассортимента продукции (товаров), подлежащей реализации; выбор наиболее перспективного сегмента бизнеса; определение структуры выпуска продукции с учетом лимитирующего фактора; отказ или привлечение дополнительных заказов; принятие решений по ценообразованию (имеет для организаций особое значение в условиях конкурентной борьбы). Анализ и принятие долгосрочных управленческих решений напрямую связан с анализом инвестиций.

Информация составлена на основе следующих источников:

1. Баханькова Е.Р. Бухгалтерский управленческий учет: учеб.пособие. – М.:ИНФРА-М, 2011. – 255 с.

2. Вахрушина М.А. Бухгалтерский управленческий учет: учеб. пособие для вузов. – М.: Омега-Л, 2012. – 533с.

3. Вахрушина М.А. Управленческий анализ: учеб. пособие / М. А. Вахрушина. – М.:Омега-Л, 2010. – 399 с.

4. Воронова Е.Ю. Управленческий учет: учебник для вузов. – М.: Юрайт, 2023. – 428 с.

5. Герасимова Л.Н. Управленческий учет: теория и практика: учебник – Ростов на Дону.: Феникс, 2011. – 508 с.

6. Дусаева Е.М. Бухгалтерский управленческий учет: теория и практические задания. – М.: Финансы и статистика, 2011. – 288 с.

7. Петрова В.И., Петров А.Ю., Козельцева Е.А., Кобищан И.В. Управленческий учет и анализ. С примерами из российской и зарубежной практики: учеб. пособие. – М.: ИНФРА-М, 2012. – 304 с.

8. Управленческий учет: Учебник / А.Д. Шеремет, О.Е. Николаева, С.И. Полякова; Под ред. А.Д. Шеремета. – М.: ИНФРА-М, 2010. – 429 с.

Старые учебники - лучше новых! В них представлена более полная информация, по сравнению с публикуемыми учебниками сегодня. Это мое личное убеждение. С ним можете не соглашаться. 😊

Ранее представленный материал по данной теме:

Буду рада вашим комментариям!

Ставьте лайки и подписывайтесь!

Новая информация впереди! 🌞🎓📈