Все знают, что гасить кредит досрочно — выгодно. Но не все знают, что есть разные стратегии. Расскажем о каждой из них и сравним, какая лучше.

Начальный расклад

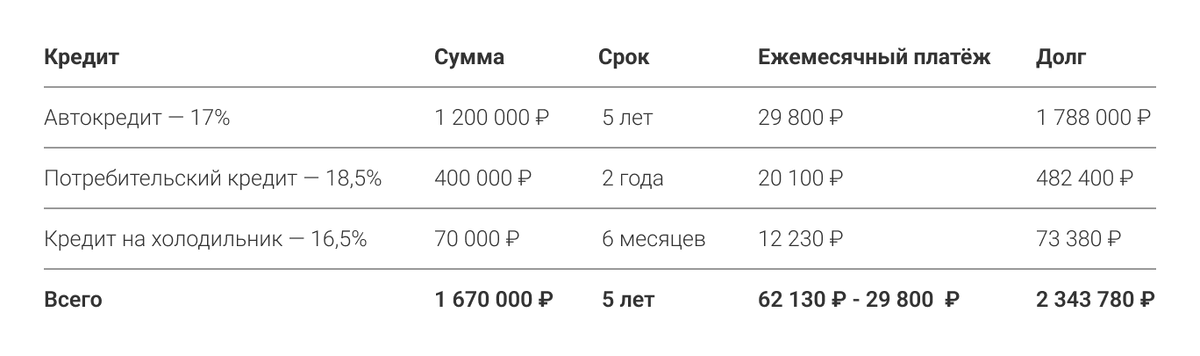

Представим ситуацию: у семьи три разных кредита. На их погашение уходит 62 000 ₽ в месяц. Но через полгода, когда закроют кредит на холодильник, нагрузка уменьшится на 12 000 ₽. Ещё через полтора года останется платить по 29 800 ₽. В общей сложности придётся заплатить 2 343 780 ₽ за 5 лет.

Платежи немного округлены

Но если закрывать кредиты досрочно, можно сильно сократить сроки и расходы. Допустим, семья выделяет дополнительные 5000 ₽ в месяц, чтобы ускорить погашение. А свободные деньги после каждого закрытого кредита направляет на досрочное погашение следующего.

Получается эффект домино: выплаченный кредит помогает быстрее и выгоднее погасить следующий.

Но в какой последовательности лучше погашать, считаем ниже. Есть две стратегии.

Стратегия 1 — сначала сократить число кредитов

Логика такая: потребительский и автокредит платить минимальными платежами, а на дополнительные 5000 ₽ увеличить платежи за самый маленький кредит — на холодильник. Так количество кредитов быстрее сократится.

Сначала холодильник — под 16,5%. На этот кредит теперь уходит по 17 230 ₽, что позволяет сократить срок на 1 месяц и сэкономить 860 ₽ на процентах. Причём в последний месяц остаётся выплатить всего 3590 ₽ и оставшиеся 13 640 ₽ можно сразу перечислить за потребкредит.

Дальше потребительский — под 18,5%. Теперь у семьи появляется больше свободных денег. К платежу за потребкредит они добавляют 17 230 ₽ после выплаты за холодильник.

К этому времени по кредиту осталось платить 357 000 ₽ за 1 год 7 месяцев. Но теперь семья платит 37 330 ₽ — почти вдвое больше. В результате кредит закроется на 9 месяцев раньше, а экономия на процентах будет 28 800 ₽.

Потом автокредит — под 17%. Когда закрылся потребкредит, за машину осталось выплатить 1 221 000 ₽ за 3 года 9 месяцев. К минимальному платежу они добавят свободные деньги после закрытых кредитов.

Теперь по автокредиту семья платит 67 130 ₽. Это позволит выплатить последний кредит раньше на 2 года 5 месяцев, а итоговая выгода по процентам составит 235 000 ₽.

Быстрее на 2 года 5 месяцев и выгоднее на 264 650 ₽, чем без досрочного погашения

Вывод. Чтобы свободные деньги появились быстрее — первым делом погашаем самый мелкий кредит.

Стратегия 2 — сначала закрыть самый дорогой кредит

Логика почти такая же, но сначала семья гасит те кредиты, в которых выше процент. В этом случае дополнительные 5000 ₽ первым делом направляют на потребкредит.

Сначала потребкредит — под 18,5%. Вместо 20 100 ₽ семья платит 25 100 ₽. А через полгода закрывает кредит на холодильник, переносит сюда же платёж за него и платит 37 330 ₽. Кредит закроется раньше на 10 месяцев, а экономия на процентах — 30 500 ₽. На кредите на холодильник экономии в этот раз нет.

В последний месяц за потребкредит нужно будет заплатить 27 300 ₽, остальные 10 000 ₽ семья дополнительно вносит на автокредит.

Потом автокредит — под 17%. К этому времени по автокредиту остаётся платить 3 года 10 месяцев. Долг — 1 250 800 ₽. Семья к минимальному платежу добавляет 37 330 ₽ и сокращает автокредит на 1 год 3 месяца. Выгода по процентам — 240 000 ₽.

Быстрее на 2 года 5 месяцев и выгоднее на 270 400 ₽, чем без досрочного погашения

Вывод. Если сначала взяться за самый дорогой кредит, срок, как и в первой стратегии, сократится на 2 года 5 месяцев. Но вторая стратегия выгоднее на 5750 ₽ — можно оплатить ТО автомобиля, например.

Плюс лайфхак — рефинансирование

Можно сделать погашение займов ещё выгоднее — найти предложение по рефинансированию кредита в своём или другом банке. Если снизить процент по текущим кредитам даже на 0,25–0,5% — это уже даст выгодную разницу.

Допустим, ставки потребительского и автокредита из нашего примера можно снизить до 16%. Добавим к этому 2-ю стратегию досрочного погашения. Получится ещё быстрее и выгоднее.

Стратегия 2 + рефинансирование: быстрее на 2 года 5 месяцев и выгоднее на 299 400 ₽, чем без досрочного погашения. Ежемесячный платёж после рефинансирования стал меньше на 1130 ₽

Вывод. Чтобы максимально сэкономить на кредитах и быстрее закрыть их, совмещайте досрочное погашение с рефинансированием.

Подробнее о рефинансировании кредита в банке «Центр-инвест» читайте на сайте.

ПАО КБ «Центр-инвест»

Генеральная лицензия Банка России № 2225 от 26 августа 2016 г.