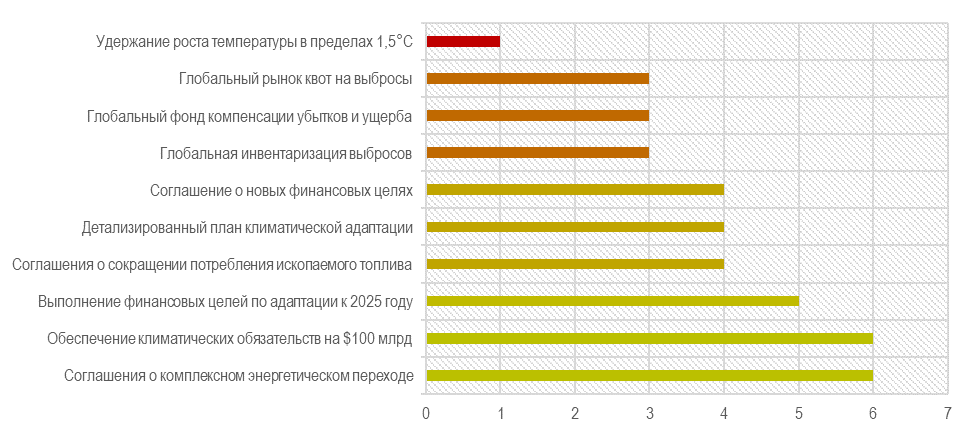

В ожидании 28-й конференции ООН по изменению климата (COP28), которая стартует в конце этого месяца в Дубае, аналитическое агентство BNEF подводит неутешительные итоги прогрессу, достигнутому в формировании глобального ответа на климатический вызов. Оценивая этот прогресс по 10 ключевым параметрам выполнения Парижского соглашения 2015 года, BNEF ставит оценку 3,6 из 10 – чуть лучше, чем «неудовлетворительно»[1]. Наибольшие сложности наблюдаются с целевым ограничением скорости роста среднемировой температуры, взятием на себя национальными государствами общемировых целей, а также формированием глобальных фондов и углеродных рынков.

С другой стороны, уже действующие рынки торговли квотами на выбросы, выросли в этом году на 5% и превысили значение $800 млрд в год, более того, ожидается, что цена СО2 на европейском рынке (ETS) к концу десятилетия вырастет с нынешних $90 за т СО2-экв. до $157 за т СО2-экв., а в Северной Америке – удвоится и достигнет $63 т СО2-экв.[2]. Эксперты BNEF отмечают, что пока глобальные инициативы пробуксовывают, развиваются национальные углеродные торговые системы, и их становится всё больше. Если в 2020 году более 80% всего объема торговли СО2 приходилось на рынок ЕС, то в последние два года до четверти торговли приходится на рынки США, Великобритании, Южной Кореи, Китая и Казахстана. Появление рынков торговли углеродными единицами и развитие углеродного регулирования в странах Азии имеет особое значение для России: в то время, как российская внешняя торговля осуществляет «разворот на Восток», её восточные партнеры осуществляют разворот к углеродному регулированию.

На этом фоне важным событием российской климатической повестки стало утверждение новой редакции Климатической доктрины РФ (Указ Президента РФ от 26 октября 2023 г. №812). С одной стороны, в документе явно оговаривается организация государственного регулирования в области климата, с другой стороны, вопрос о выборе экономических инструментов, способствующих снижению выбросов парниковых газов, включая торговлю квотами, остается открытым, и ответ на него будет зависеть от экономической привлекательности и эффективности этих инструментов.

Доктрина не снимает неопределенности в выборе сценария развития углеродного регулирования в России. Наиболее вероятным при этом остается вариант естественной адаптации к текущим изменениям, при котором углеродные рынки в России будут расти органически в силу заинтересованности бизнес-субъектов.

По нашим оценкам, в случае реализации этого сценария, в России до конца десятилетия сформируются два основных рынка. Добровольная торговля углеродными единицами к 2030 году может достичь 17,3 млрд рублей в год. Рынок сертификатов происхождения электроэнергии и прямых договоров на купле-продажу электроэнергии с подтверждением происхождения может вырасти до 16,1 млрд рублей в год. Доля России в глобальной углеродной торговле составит чуть менее 2%.

Эти и другие выводы о перспективах российских рынков, связанных с климатическими вызовами и энергетическим переходом, содержатся в нашем новом докладе «Управление углеродным следом: рынки, инструменты, технологии», который будет в ближайшее время представлен широкой публике.

Авторы: Анна Шуранова, Игорь Чаусов

Подготовлено АНО «Центр «Энерджинет» при поддержке Фонда НТИ и Минобрнауки России

[1] https://about.bnef.com/blog/cop28-is-the-first-real-test-of-the-paris-climate-deal/

[2] https://about.bnef.com/blog/global-carbon-markets-get-bigger-even-as-trading-dips/