Сегодня, 13.11.2023 очередная компания - Группа компаний Южуралзолото (далее ЮГК) - объявила финальные параметры IPO, сбор заявок будет проводиться в период с 13.11.2023 по 21.11.2023 включительно, начало торгов акциями планируется 22.11.2023. Я очень рад каждой новой компании на бирже - российский рынок от конкуренции должен только выиграть, но участвовать в каждом IPO - стратегия проигрышная. В этой статье подробно разберемся в бизнесе компании, посмотрю финансовые показатели, посчитаю основные мультипликаторы и постараюсь для себя ответить на главный вопрос - стоит ли участвовать в IPO компании ЮГК или хотя бы следить за акциями.

Бизнес компании

По названию компании, думаю понятно, что ее основной бизнес- это добыча, обработка и продажа золота, т.е. на бирже появится еще одна золотодобывающая компания (сравнение показателей с золотодобытчиками в статье тоже будет, но дальше).

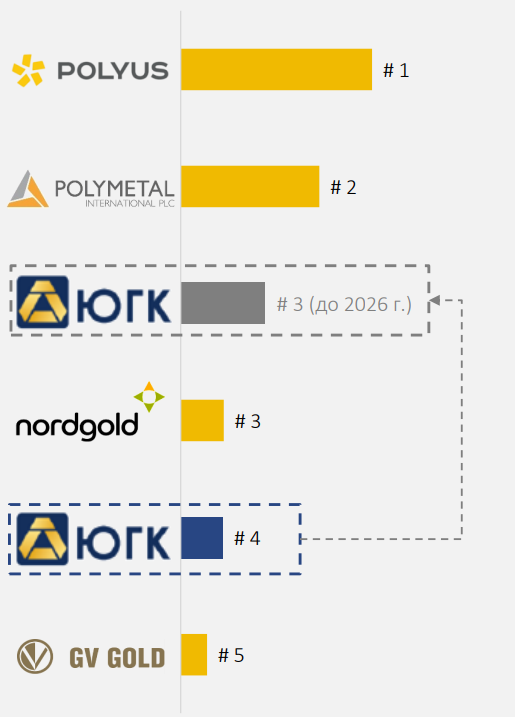

ЮГК на данный момент занимает четвертое место среди российских золотодобытчиков по объемам добычи, но заявляются довольно амбициозные планы к 2026 году занять третье место, обогнав холдинг Nordgold.

В том числе и на эту цель пойдут средства вырученные с IPO.

Также компания занимает лидирующие позиции по ресурсам в разных классификациях:

Также у компании сопоставимые с конкурентами темпы роста добычи золота:

При этом в своей презентации компания снова планирует выйти в лидеры по годовым темпам роста добычи - за счет запуска разработки новых месторождений:

Что ж, действительно, в 2022 году добыча ЮГК действительно выросла быстрее конкурентов и составила +9% год к году (у Полиметалла -0,3%, у Полюса +4%, у GV Gold +6,8%, у Селигдара 5,6%), частично обещания по опережению темпов роста добычи уже начали оправдываться.

Что же там по новым проектам?

У компании прямо сейчас есть 3 свежих, активно растущих в плане добычи месторождения: "Курасан", "Коммунар" и "Высокое". При этом проекты на разных этапах разработки, подробнее можно увидеть на инфографике:

Если коротко:

- На месторождении "Курасан" инвестиции на разработку уже завершены и в полный рост идет добыча. Плановая мощность добычи к 2025 году - 4 млн. тонн в год (при текущих 1,8 млн. тонн).

- На месторождении "Коммунар" уже проведено 53% планируемых инвестиций в разработку и добывается около 2,6 млн. тонн в год с планом выйти на уровень 4,5 млн. тонн в год.

- На месторождении "Высокое" также проинвестировано чуть больше половины от плана, добыча сейчас составляет 0,3 млн тонн в год с планами увеличить ее к концу 2024 года до 3,6 млн. тонн в год, а к 2025 году - до 4 млн. тонн в год.

Если посчитать грубо по цифрам из презентации - рост добычи только по этим трем месторождениям к концу 2025 года планируется примерно на 7,8 млн. тонн в год. Если учитывать объемы добычи за 2022 год - 13,9 млн. тонн - то, рост добычи (это без учета динамики цен на золото) за 3 года должен составить чуть больше 56%, что вполне неплохо.

Показатели

Рост добычи - это конечно хорошо, но что там с основными показателями? Сравнение буду проводить с популярными российскими золотодобытчиками с биржи и с парочкой золотодобытчиков США. Полиметалл не стал добавлять, т.к. 2022 год получился убыточным, плюс еще не до конца понятно, как будет реструктурирована компания, поэтому оценивать показатели не очень объективно.

Для приведения показателей прошерстил агрегаторы, посмотрел отчетности и пришел к тому, что 2022 год вышел не очень хорошим для золотодобытчиков - многие отработали в убыток (включая ЮГК) и эффективность решил смотреть по операционной марже и тут ЮГК хоть и сильно уступает Полюсу, но в целом имеет довольно высокую операционную маржу.

Зато у компании есть заметные проблемы с долгом, из рассмотренных компаний только у Селигдара долг больше (по всем показателям). С учетом завершения реализации крупных проектов и привлечении денег с IPO долг должен снижаться, но за этим необходимо следить.

Наибольший интерес вызывают показатели оценки, диапазон цен размещения установлен на уровне от 55 копеек до 60 копеек за одну акцию, что соответствует капитализации ЮГК в размере от 110 до 120 млрд руб. до размещения новых акций. А с учетом эмиссии около 5% новых акций под IPO, капитализацию можно оценить от 115,5 до 126 млрд. руб. С учетом того, что 2022 год выдался для ЮГК убыточным посчитал показатели P/S и P/BV, они оказались примерно на уровне Селигдара (напомню, что при меньшем долге), тот же Полюс оценен рынком заметно дороже.

Еще один очень важный показатель для золотодобытчиков - стоимость производства одной унции золота, чем она меньше - тем эффективнее работает компания. И здесь ЮГК не показывает выдающихся результатов:

По этому показателю абсолютный лидер (в мире) - Полюс, показатель ЮГК же на уровне Полиметалла и крупнейших мировых компаний: у Barric Gold, например, во втором квартале 2023 г. этот показатель составляет 963$ за унцию.

Дивиденды

В сообщении компании говорится, что ЮГК работает над новой дивидендной политикой, так как в этом году была завершена программа капитальных затрат, вследствие чего часть денежного потока может быть перенаправлена на выплату акционерам. Подробностей пока нет.

Выводы

Аргументы за участие в IPO

- Надежность. Крупная компания с большой капитализацией, которая работает в защитной отрасли.

- В 2023 году завершилась программа капитальных затрат, есть шанс снижения долга

- Понятная программа развития производственных показателей - очень вероятен рост добычи золота

- Ожидаются дивиденды

- Исходя из вышесказанного - неплохая история в долгий срок

Аргументы против участия в IPO

- Большая закредитованность. Особенно в условиях высоких ключевых ставок это заметный риск.

- Рыночная оценка в диапазоне не намного лучше других компаний аналогов на рынке

- Прогнозы по росту производства и снижению долга могут не сбыться

- Дивидендная политика пока не до конца понятна

- Не диверсифицированный бизнес (в отличие от Полиметалла и Селигдара)

- Рыночная неопределенность. Индекс Московской биржи в последние месяцы не может пробить вверх локальные максимумы. В случае общего падения рынка может откатиться от цен IPO в ближайшие месяцы вместе с рынком.

- Исходя из вышесказанного - не подходит для краткосрочных (а может даже среднесрочных) спекуляций.

Мой вердикт - я не буду участвовать в данном IPO, т.к. мой горизонт нынешних инвестиций - 1 год (почему, рассказывал отдельно), а компания на мой взгляд плохо подходит для спекуляций. Для долгосрочных же инвесторов, с учетом потенциала роста компания может оказаться вполне интересной частью портфеля.

Напомню, что в этой статье привел свои мысли и свой метод анализа IPO (для своего портфеля, а не для рекомендаций), этот способ не претендует на звание единственно верного, поэтому с замечаниями добро пожаловать в комментарии.