С недавних пор у каждого человека который хоть раз одалживал деньги у банков появился кредитный рейтинг. Его рассчитают специальные агентства, которых в России оказалось не мало. Данный рейтинг оказывается важен при получении новых займов от банков и поэтому я сегодня решила рассказать чуть подробнее о нем и о том, как на него повлияла моя кредитная карусель. Напомню, в какой-то момент я стала открывать все новые и новые кредитные карты, что бы перекладывать деньги с них на депозиты и зарабатывать на этом скромные проценты.

История моего рейтинга

Активно следить за рейтингом я начала когда уже открыла пару кредитных карт, кроме этого перед этим я запрашивала одобрение на ипотеку в нескольких банках. Одобрение я получила, но говорят, что такие массовые запросы портят рейтинг.

Свой кредитный рейтинг я смотрю через платформу ФинУслуги просто потому, что через нее его можно запросить раз в месяц бесплатно. Финуслуги обновляют цифру раз в месяц в моем случае 8 числа каждого месяца. Я видела куда более интересные платформы, которые показывают расширенную статистику по мне, но они позволяют сделать 2 запроса в год бесплатно, за остальные придется заплатить. Одна из таких платформ - Кредистория.

В начале ноября мой рейтинг был 876 или "отличный" Этот рейтинг платформа обновила 8 ноября и он согласно ее данным не изменялся до 8 декабря. Как я уже говорила, на этот момент у меня уже были кредитные карты.

Через месяц у меня на руках уже было:

- 2 кредитные карты от Райфайзен банка. В третьей банк мне отказал, но тут частично виновата я сама. Я решила в доходе показать зарплату и доходы самозанятой в виде арендных платежей, но банк сказал, что не принимает в расчет ничего кроме выписки из ПФР. Да и сам механизм передачи выписки оказался такой, что я не смогла им подсунуть справку из ФНС. Получилось, что я заявила один доход, а подтвердила другой, вот мне и отказали;

- Кредитка от Росбанка;

- Кредитка от Тинькофф.

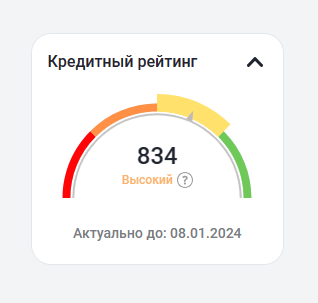

В этот момент я так же запросила кредитку от Альфа-банка, видимо она тоже попала в расчет рейтинга. Через месяц мой рейтинг уже упал на 42 пункта до 834. получается, что рейтинг просел примерно на 5%. За счет этого падения рейтинг перешел на новый более низкий уровень под названием "Высокий", но уже не "Отличный".

В следующем месяце я не открывала новых карт, но уже четко платила по старым. В этом месяце муж подал заявку на ипотеку, где я шла как созаемщик. Ипотеку нам одобрили. В январе я открыла свой рейтинг и вот магия, он уже начал отрастать! Если за прошлый месяц я потеряла 42 пункта, то в этот приобрела 28. И эти 28 баллов по шкале ФинУслуг помогли мне перебраться из зоны "Высокого" рейтинга обратно в "Отличники". Почему так произошло я сама не до конца поняла.

Получается, что перерыва на один месяц в заимствовании мне хватило. Вполне возможно, что рейтинговое агентство мониторит кредитование, если оно идет не прерывно, то это оценивается это как серьезные финансовые проблемы из которых человек не может выбраться самостоятельно и роняет его рейтинг стремительно. Собственно об этом мне писало несколько подписчиков. Они оформляли кредитные карты одну за одной и уронили свой рейтинг до того, что им перестали выдавать новые. Но в то же время они говорили о том, что вроде приходит отказ за отказом, а потом бах, какой-то банк может и одобрить. Вполне возможно, что просто этот банк смотрит кредитную историю в другом агентстве ежели его коллеги, а там рейтинг чуть лучше. В моем же случае я сделала перерыв именно что бы улучшить рейтинг и это мне пока помогло.

Технология расчета рейтинга

Но прежде чем делать какие-то выводы, хочу пояснить, что у нас несколько рейтинговых агентств и их методики расчета отличаются друг от друга. Вот в этой статье я показывала как меняется мой рейтинг на сервисе Кредистория.

В январе месяце я снова запросила данные по моему рейтингу на сайте https://credistory.ru и тут я тоже увидела, что рейтинг подрос. В декабре я в статье приводила скриншот с рейтингом 772 пункта, а сейчас вижу уже 794.

Разница в рейтинге составляет +22 балла. Но знаете что обидно? Рейтинг повысился потому, что у меня в декабре было день рождения. Система видимо решила меня поздравить и накинуть баллов. Шучу. Раньше она писала, что мне не хватает до максимального рейтинга 38 баллов из-за возраста, а теперь всего 15. Видимо этот год должен был мне прибавить седины в висках, но пока не заметно и слава Богу.

Получается, что Кредыстория смотрит количество новых открытых кредитных продуктов за 3 месяца, за 3 месяца у меня было открыто много карт, поэтому этот сервис по-прежнему снимает 149 баллов так сказать за объем заимствований.

Получается, что в принципе я уже открыла не мало карт, во всю кручу кредитную карусель, но мой кредитный рейтинг еще более чем терпимый. Я не знаю существует ли универсальное решение, но как мне кажется, лучше не открывать много карт сразу что бы не обрушить свой кредитный рейтинг. Лучше действовать медленно, но не ронять рейтинг и тем самым потенциально рассчитывать на большие лимиты. Потому, что понятно, что при низком рейтинге можно проскочить и получить одобрение, но большой вопрос какой лимит при этом даст банк.

Приглашаю вас подписываться на мой телеграмм-канал.