Заемщиков с низким первоначальным взносом хватало всегда (а иногда и с полным его отсутствием). Некоторые банки предлагали одновременно с ипотечным кредитом и кредит на первоначальный взнос. Также работала схема с завышением стоимости объекта (когда объект стоит, допустим, 5 миллионов, но в договоре купли-продажи указывается 5,5 миллиона, 500 тысяч из которых продавец якобы получил в качестве аванса). Разумеется, такие хитрости предполагали, как согласие продавца на участие в такой сделке, так и цену объекта, которую оценочная компания могла бы более или менее безболезненно подтянуть к верхней планке рынка. Как говорится, ловкость рук и, вуаля – отсутствующий первоначальный взнос появился.

В условиях, когда в цене на первичном рынке заложены все потери застройщика в его битве за покупателя (сейчас говорим об льготных ипотеках с рекордно низкими ставками в 0,1-1% и ценой квартир подросших до 30%) и общей инфляционной составляющей, риски банкротства ипотечников оказались особенно высоки. Это потребовало вмешательства регулятора. Фактически, банки принимали в залог объекты, которые не соответствуют цене, и в случае неплатежей заемщика не смогут реализовать имущество без убытка.

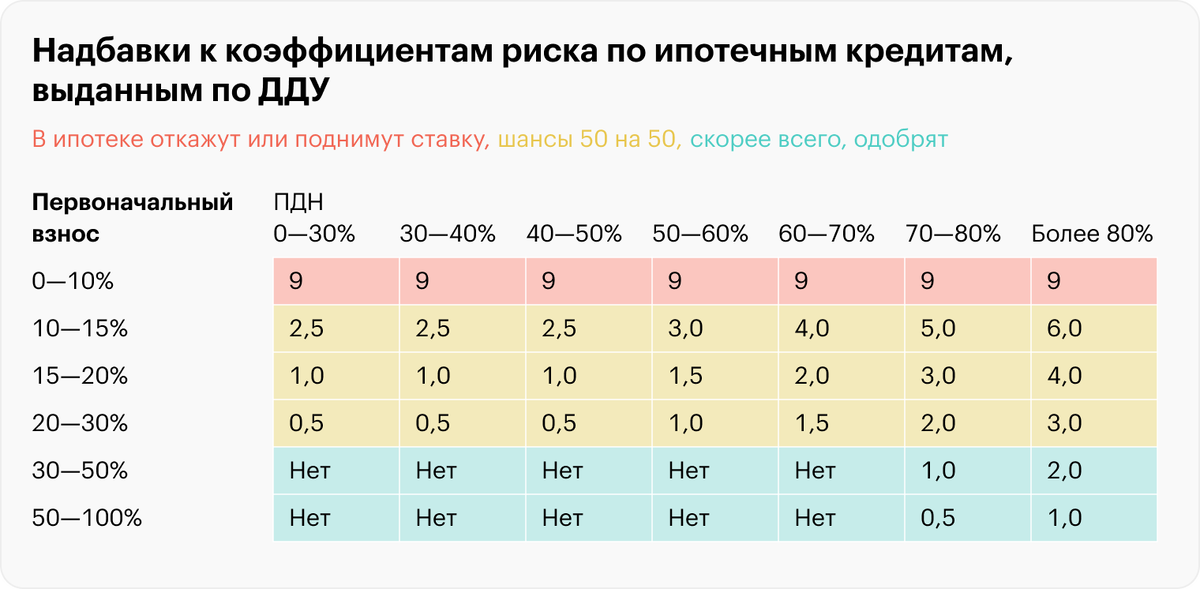

Правила выдачи ипотечных кредитов в рамках ДДУ ужесточались уже дважды: в декабре 2022 и мае 2023 года.

Последние изменения вступают в силу с 1 октября 2023 года и касаются всех кредитов, не только ипотечных. Чем сильнее закредитован клиент и чем ниже его первоначальный взнос – тем вероятнее отказ в одобрении кредита. Для рискованных клиентов банки обязаны формировать дополнительные резервы на случай компенсации убытков. Банки будут тщательно изучать показатель долговой нагрузки (ПДН) и использовать повышающие коэффициенты (см.таблицу).

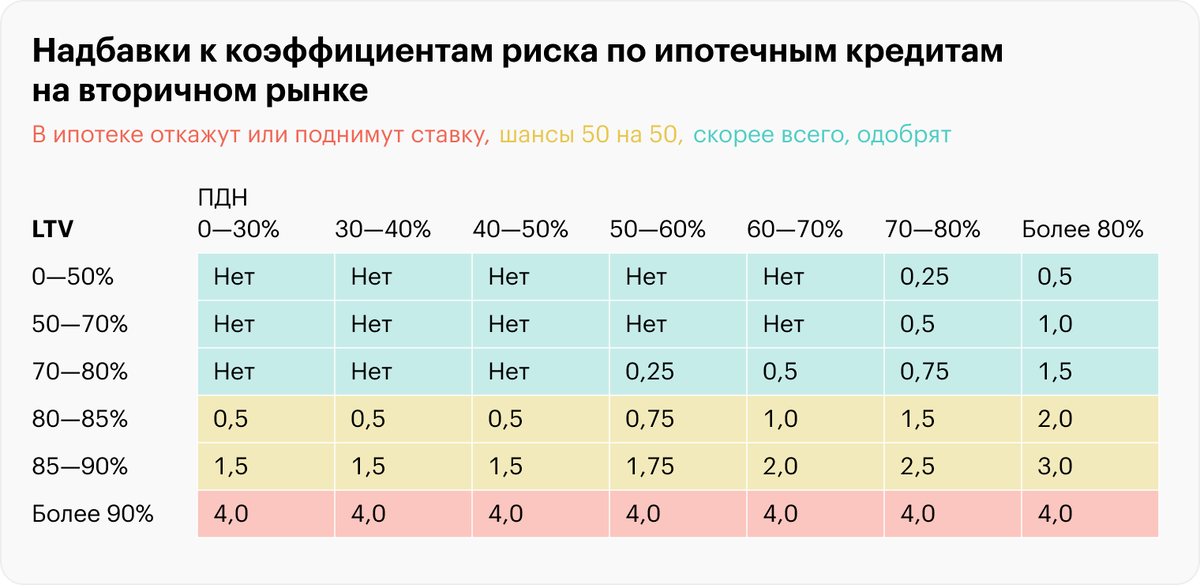

Второй важный показатель – это LTV — соотношение кредита и стоимости залога, который применяется на вторичном рынке. К примеру, квартира стоит 5 млн, заемщик просит 2,5 млн, соотношение 1:2, или 50 %. Шанс получить ипотеку клиенту с высокой долговой нагрузкой на рынке вторичного жилья будет при наличии высокого первоначального взноса — от 30% — или когда LTV будет не более 70—80%.

Впрочем, высокие ставки скорее всего, ограничат число желающих воспользоваться ипотекой на вторичном рынке, либо заемщики будут стараться использовать минимальное кредитное плечо.