Приветствую вас, уважаемые читатели, на моем канале. После повышения Банком России ключевой ставки в позапрошлую пятницу до 15% в интернете запестрели новости с различными прогнозами и советами. Внесу и я свой вклад в этом вопросе.

Почему ЦБ повысил ключевую ставку?

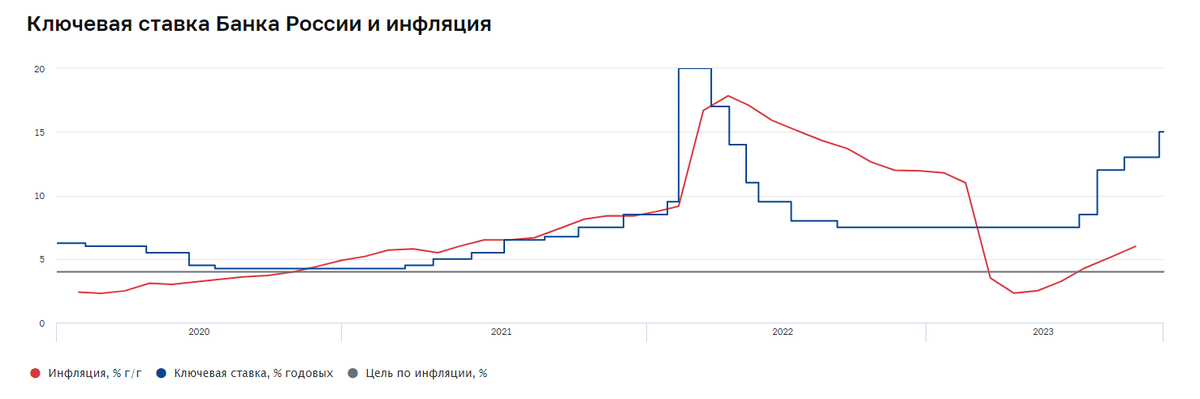

На самом деле ответ очень прост. Потому что Банк России старается управлять уровнем инфляции, которая в последнее время растет. На графике ниже можете посмотреть, как меняется инфляция и ключевая ставка.

А еще на графике мы видим ровную линию. Это цель по инфляции. Собственно, весь сыр бор из-за этого значения. С 2015 года Банк России определил для себя целью денежно-кредитной политики снижение инфляции до 4% и поддержание ее на этом уровне. А основным инструментом регулирования денежно-кредитной политики и уровня инфляции Банк России выбрал изменение ключевой ставки. Так что все просто, пока будет расти инфляция, Банк России в ответ будет поднимать ключевую ставку. При этом повышение ключевой ставки влияет не только на инфляцию, но и на стоимость денег в экономике. С ростом ставки растет процент по кредитам и депозитам.

Отсюда можно сделать первый вывод. Хотим понимать, как дальше будут меняться ставки по депозитам, следим за изменением уровня инфляции.

Следующий вопрос, который скорее всего многих интересует – как долго все будет длиться?

Давайте опять посмотрим на график, который нам любезно предоставил Банк России:

Из графика мы видим, что период высоких ставок не длится слишком долго. Обычно, уже через пару месяцев после установления максимальной ставки Банк России начинает ставку понижать. Скорее всего так будет и в этот раз. Дополнительным подтверждением этого служит тот факт, что сейчас максимальные ставки по депозитам предлагаются на сроке от 3 до 6 месяцев. Это значит, что банки не готовы привлекать денежные средства на длительное время под высокие ставки. Такая же картина наблюдается сейчас и с облигациями. Доходности долгосрочных облигаций ниже, чем краткосрочных. Хотя в обычное время, чем дольше срок размещения, тем выше должна быть доходность.

Таким образом, мы получаем второй вывод. Он заключается в том, что скорее всего такие высокие ставки буду действовать непродолжительное время. А значит этим моментом надо воспользоваться.

Как поступить в этой ситуации и куда разместить свои деньги?

Вариант 1.

Открыть накопительный счет в банке. Его отличие от большинства депозитов в том, что его можно в любой момент пополнить, либо наоборот - снять средства, если в этом есть необходимость. Но при этом по накопительным счетам ставка не фиксирована и может меняться банком по своему усмотрению. Кроме того, по накопительным счетам ставки обычно немного ниже, чем по депозитам. Поэтому накопительные счета в первую очередь сейчас стоит выбирать тем, кто находится в процессе накопления и ему важна возможность постоянного пополнения счета. Также на накопительный счет стоит обратить внимание тем, кто считает, что период повышения ставок еще не закончился, не хочет привязываться к конкретным срокам и терять проценты при изъятии средств.

Вариант 2.

Если для вас возможность пополнения счета не важна, то можно рассмотреть открытие депозита сроком на 3-4 месяца. По таким вкладам сейчас банки предлагают максимальные ставки. Но так как пока нет конкретики, будет ли дальше повышаться ключевая ставка, то я бы не стал сейчас класть всю сумму на один депозит. Лучше эту сумму разделить на насколько частей и потом размещать на депозиты каждые 2-3 недели. Так у вас получится серия депозитов с разными сроками закрытия. Это позволит вам оперативно реагировать на повышение или понижение ставок по вкладам. Либо одну из частей можно оставить на накопительном счете с расчетом потом переложить ее на вклад в случае дальнейшего повышения ставок.

Вариант 3.

Это приобретение облигаций. В отличии от депозитов в облигациях вы не привязаны к сроку размещения для получения процентного дохода. Если вдруг понадобятся средства, то облигации можно продать с получением текущего процентного дохода. Кроме этого облигации уже сейчас позволяют зафиксировать доходность в 11-12% годовых на срок от полугода до 10 лет.

Вот так распределена доходность по государственным облигация в зависимости от срока погашения:

Приобрести облигации можно двумя способами:

- Открыть брокерский счет и самостоятельно купить их на бирже. Правда в этом случае придется потратить время на поиск подходящих облигаций. Процесс не самый простой и быстрый, зато наименее затратный и способен помочь скоротать долгие осенние и зимние вечера. О нюансах самостоятельное покупки облигаций я расскажу в одной из следующих статей.

- Передать средства в доверительное управление. В этом случае решение о приобретение облигаций за вас принимает управляющий, он же будет следить за изменением текущей ситуации. Наиболее простой и доступной формой доверительного управления является приобретение инвестиционных паев паевых инвестиционных фондов.

Если кто-то из вас в этот момент скривился, вспомнив период приватизации и чековые фонды, то уверяю вас, времена сильно изменились. Паевые инвестиционные фонды и чековые фонды времен приватизации - это две большие разницы.

В первую очередь я бы обратил внимание на приобретение паев открытых паевых инвестиционных фондов. В таких фондах для первоначального приобретения паев не требуются большие суммы (сопоставимы с минимальными суммами по депозитам) и достаточно большой выбор доступных стратегий, при этом приобрести паи можно в любой момент, а так же в любой момент можно забрать вложенные средства с сохранением полученного результата.

Каким способом размещения воспользоваться – выбирать вам. Но хочу обратить внимание на два момента:

- Никто не запрещает пользоваться всеми перечисленными способами, и это будет более правильное решение, чем размещение средств только в один финансовый продукт.

- При реализации базового сценария уже в следующем году ставки могут начать снижаться. Поэтому, если вы заботитесь о своем финансовом благополучии, то уже сейчас стоит воспользоваться ситуацией. На ближайшие 3-4 месяца стоит открыть депозит или накопительный счет, а на ближайшие пару лет задуматься о размещение средств в облигации. Потому что при снижении ключевой ставки размещение средств в облигации окажется доходнее депозитов.

На этом на сегодня все. Спасибо, что дочитали статью. Не забываем поддержать статью «лайком» и поделиться с друзьями, а в комментариях пишите куда вы вкладываете средства и почему.