Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

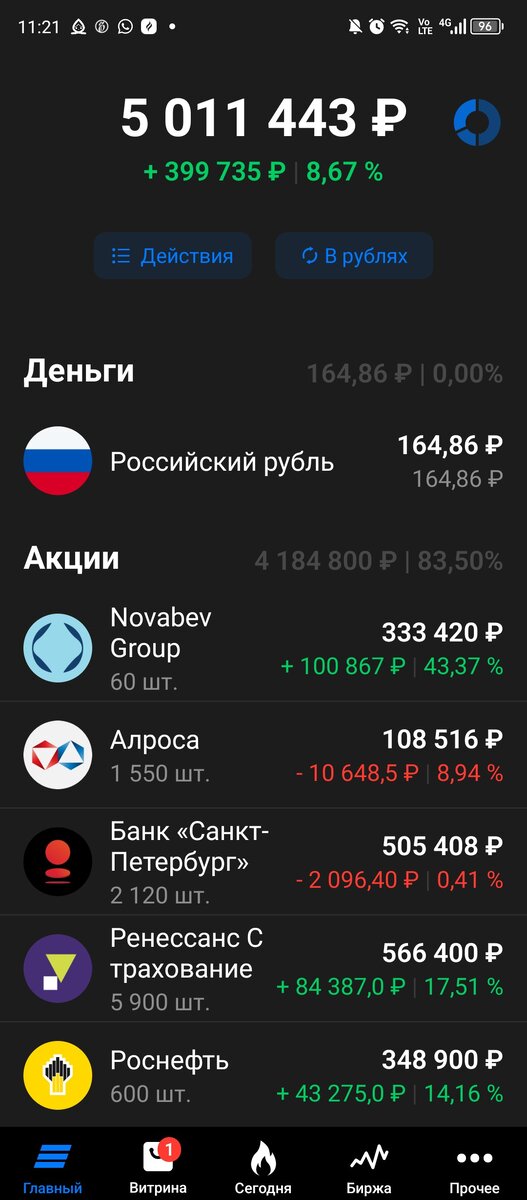

Подошла к завершению 104я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель за неделю подрастерял еще 54 тысячи, но учитывая, что это в два раза меньше снижения предыдущей недели тенденцию можно назвать положительной : ) Индекс Мосбиржи закрылся в пятницу вечером на отметке 3208,63 пунктов.

На неделе (в четверг под закрытие основной сессии) пришли дивиденды от Алросы (5084,5 руб.), закрыв тем самым дивидендный сезон первого полугодия в моем портфеле. В пятницу докупила на них еще 2000 акций СмартТехГрупп (ака Кармани), продолжаю потихоньку наращивать позицию в ожидании финансовой отчетности. Пока только обнародованы операционные показатели и они вселяют оптимизм.

Финансовой отчетностью по РСБУ за 3 кв. порадовала Татнефть

– выручка, прибыль, как валовая, так и чистая, выше всяких похвал и выше всех предыдущих кварталов за много лет. Особняком аномальные результаты 1 кв. 2022 по поводу некорректного сравнения с которыми уже писала в

Исходя из отчета дивиденд за 3 кв. выходит 17,26 руб., что практически ровно посередине между ранее упоминавшимися прогнозами Синары и Финама (13 и 21 руб.) и почти в три раза больше дивиденда за аналогичный период 2022 года (6,86 руб.). Ну шикарно, я считаю. Если еще Белуга и Роснефть разродятся решениями по промежуточным дивидендам может быть неплохой новогодний подарок моему портфелю.

От Роснефти особенно жду отчета т.к. рассчитываю на то, что он будет так же хорош, как и отчет за предыдущий квартал и двинет котировки ближе к 650 руб., что позволит закрыть полностью данную позицию с профитом и переложиться в Транснефть до фактического начала утвержденного общим собранием сплита 1 к 100.

Остаток же (думала взять еще две акции Транснефти) планировалось куда-нибудь отправить – либо в Кармани либо в ОВК. В последнем варианте конечно будет зависеть от окончательной цены допэмиссии по поводу которой совет директоров должен собраться 7 ноября и размера выкупленных акций – может ведь и не 12,5 млрд. в итоге оказаться. В общем за ОВК слежу хотя в портфеле пока ее снова нет.

Но выступление представителя Сегежи на прошедшей конференции Смартлаба заставило обратить взор на эту бумагу в моем портфеле, благо доля небольшая. В частности, немного напрягли следующие тезисы:

«Мы не заинтересованы гасить долг. Хотим продлить выпуск. Будут новые условия. Условия будут супер-рыночными»

«Надеемся, в следующем году цены на нашу продукцию будут расти»

Напрягли они не только меня, видимо, судя по тому, как котировки Сегежи за несколько дней стремительно ушли к 4,6 руб. Напомню, что Сегежа и Алроса у меня две последние акции из «списка восьми»

а значит деньги, потраченные на их покупку (по 120 тысяч на каждую позицию) должны быть выведены к лету-осень из портфеля и потрачены на насущные нужды. Что за нужды и откуда взялись в 2022 году 950 тысяч в портфеле я как-нибудь поведаю в отдельном выпуске. Но положение с Сегежей говорит мне, что к нужному времени 120 тысяч (даже с учетом того, что я немного увеличила по ним позицию от первоначальных 16,8 тыс. штук) из них мне не вытащить.

Банкротства Сегежи я не опасаюсь, т.к. АФК Система и ей такой «грандшкандал» в свете планируемых IPO не нужен, Сегежу вытянут, но история эта долгая. Поэтому как вариант подумываю если с Роснефтью, т.е. их отчетностью и стоимостью акций задумка сложится, после покупки 2 акций Транснефти закинуть «сдачу» в облигации, добавить часть из дивидендов за 3 квартал (предположительно их заплатят Татнефть, Белуга и Роснефть) и набрав 120 тысяч задвинуть Сегежу в долгий ящик исключив из «списка восьми», авось когда-нибудь выйдет в плюс. Такие вот мысли.

Ну и к заголовку. В математике от перестановки слагаемых результат не меняется, а вот на фондовом рынке все может быть по-другому. Речь про одну биржу и два банка. Итак, в четверг внезапно SDN лист, который санкционный список, добрался до Санкт-Петербургской биржи.

Котировки данного эмитента ожидаемо улетели в минус больше чем на 10% за день. А на следующий день к концу основной сессии полетели вниз котировки банка Санкт-Петербург. И вот с чего бы? Оказывается, название данного эмитента очень похоже на название другого банка, связанного с СПБ биржей – СПБ банка. Но поскольку на бирже он не представлен, будем шортить банк Санкт-Петербург (БСПБ), наверно такая была задумка : ) Ну шутка конечно, просто перепутали, пульсята такие пульсята : )

Ну либо так, либо в понедельник выйдут новости которые были известны инсайдерам в пятницу и на которых акции БСПБ сливали. Сам БСПБ, к слову, под санкции попал еще в феврале 2023, к годовщине СВО, видимо : )

Ну а с самой СПБ биржей все пока печально. По крайней мере об этом говорит невозможность торговли любыми иностранными бумагами (а не только американскими) которые были представлены на данной площадке. В понедельник только российские бумаги которыми я бы уж лучше на Мосбирже торговала.

Тут у меня даже больше вопросов к людям, которых предыдущие события ничему не научили, и они продолжали набирать депозитарные расписки

и иностранные акции через российские биржи. Нет, ну я понимаю тех, кто задешево в больших объемах скупал депозитарки российских эмитентов на иностранных площадках и потом продавал после конвертации, речь не о них, а о "диверсификаторах" – ребята, Вам мало +двухсот эмитентов на Мосбирже без инфраструктурных рисков и с хорошим потенциалом роста? Хочется иностранной экзотики? : ) Ну вот она пришла, встречайте.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), берегите нервные клетки – они в отличии от котировок акций не восстанавливаются :)

Продолжение следует…