Самовыкупы хотя и запрещены или не поощряются, но продолжают оставаться инструментом продвижения на маркетплейсах. Сложности вызывает учет самовыкупов для целей финансовой аналитики.

По понятным причинам в личных кабинетах маркетплейсов нельзя отследить, сколько потрачено на самовыкупы всего, сколько мы потеряли на комиссии и на услугах лиц, которые эти самовыкупы производят.

Расскажу о том, как в управленческом учете должны учитываться эти операции.

Выручку от реализации товара нужно уменьшить на стоимость того товара, который выкупили для продвижения. Причем для целей официального налогового учета выручка должна оставаться полной, это стоимость всего товара, который реализован через маркетплейсы.

Далее учет зависит от того, что стало с выкупленным товаром:

- Если он вернулся к селлеру, нужно его первоначальную себестоимость учесть на своем складе.

- Если товар остался у лица, совершившего самовыкуп, то себестоимость этого товара учитывается в расходах.

Комиссия маркетплейса, также как и при обычных продажах, ложится на расходы. Идеальным вариантом будет ее выделение в отчете о прибылях и убытках отдельной строкой.

Стоимость услуг лица, которое произвело самовыкуп, также увеличивает расходы.

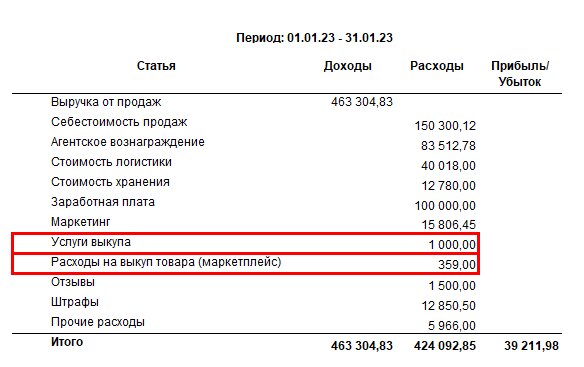

Ниже приведу пример, как при правильном учете самовыкупов выглядит Отчет о прибылях и убытках в программе УНФ (Управление нашей фирмой), которая адаптирована для торговли на маркетплейсах.

Также программа позволяет сформировать отчет, из которого Вы увидите сколько и какого товара было выкуплено на маркетплейсах, сколько потрачено на комиссию и услуги по выкупу.

Настроенные отчеты позволяют получить полную картину бизнеса:

- Расчет себестоимости товара

- Аналитику выручки и комиссий по маркетплейсам

- АВС-анализ товара

- Учет самовыкупов

- Учет и анализ возвратов

- Отчет о движении денежных средств

- Отчет о прибылях и убытках

- Баланс

По вопросам ведения управленческого учета звоните по телефону +79164965896

Пишите WhatsApp

Если статья понравилась, ставьте лайк и подписывайтесь на канал.