⛽️ 🚘 IPO ЕвроТранс

Всем доброго времени суток, инвесторы!

Обсудим предстоящее первичное размещение акций компании Евротранс.

Были рассмотрены отчеты компании и последние презентации.

⚡️ Основным драйвером для роста выручки компании сейчас является увеличение доли продаж электричества за счет строительства ЭЗС

По плану к 2026 году количество универсальных АЗК должны увеличиться с 56 до 63 и при этом ЭЗС с 15 до 63, для этого и нужны серьезные инвестиции. (К 2026 году до 83 станций)

ГАЗС должны увеличиться с 2 до 30, а к 2026 году до 70.

К 2026 году в планах уходить от опта топлива к рознице, поскольку она более маржинальна, ближайшие годы опт будет на высоком уровне, чтобы обеспечить необходимый для развития денежный поток.

Ссылки на другие разборы компаний и инвестиционные темы в моем канале:

➕ Какие еще есть плюсы у компании?

- Компания весьма антихрупка (по Н.Талебу) имея возможность как заниматься розницей, так и оптом и всеми остальными видами топлива.

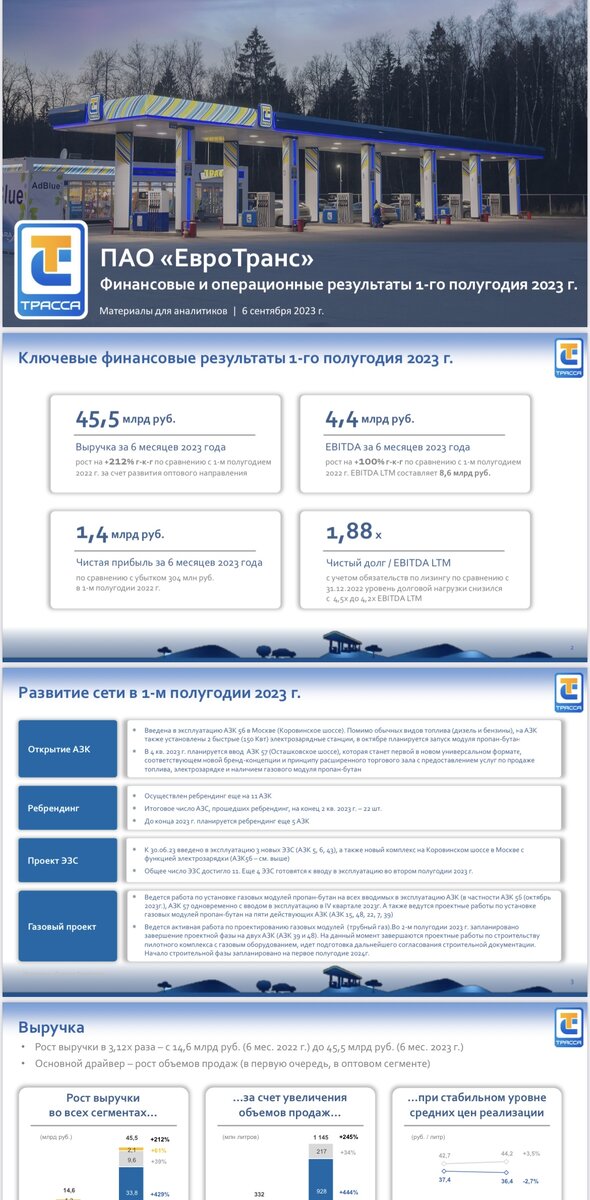

- Рост операционной прибыли составил х2 при росте затрат всего с 1,6 млрд до 1,9. А рост затрат обусловлен привлечением облигационных займов (рост процентных росходов на 479 млн)

- Снижение арендных расходов в связи с выкупом части арендованных основных средств и перерасчетом арендных платежей в сторону снижения.

- Рост запасов х3

- Рост выручки х4 за счет опта топлива

- Рост розничной выручки +39%

- Прочая выручка +61%

- Рост чистой прибыли в 3 раза

- P/S = 4,7 весьма низкий показатель в отрасли

- Дивиденды ближайшие годы 75% от чистой прибыли, с постепенным снижением до 40%, но при кратном росте выручки и прибыли, все равно будет рост дивидендов.

- Оферта, позволяющая получить дополнительные акции по 250 рублей в следующем году. Что подразумевает почти отсутствующую вероятность падения цены ниже 250 рублей до этого срока. Компания хочет побудить людей именно владеть акциями компании

- Менеджмент выделяет очень большую долю своих акций для миноров.

➖ Из минусов:

- Из 36 млрд долга - 25,7 это обслуживание по ставке ЦБ + 3%, то есть сейчас долг обслуживается по ставке 18%, что весьма нехорошо. Но! Поивлеченные средстве также пойдут на погашение плохих долгов, и примерно они будут снижены до 10 млрд, что при из капитализации весьма низкая долговая нагрузка.

- На балансе свободных денежных средств всего 203 млн при ежедневной выручке в 176 млн рублей, но при этом видно по отчетам что все деньги идут в инвестиции и развитие, так что минус это или нет вопрос спорный.

🎯 Цели компании помимо перечисленных выше:

- Выручка 100 млрд, при уже текущей в 45, что вполне реально, особенно после расширения за счет привлеченных денежных средств на IPO

- EBITDA не менее 10 млрд рублей

- Объем продаж 1 млн 370 тыс литров за 2 полугодие 2023 года (опт -1100, розница 270)

Подводя итоги, можно сказать что IPO выглядит очень интересно и перспективно, цена на IPO весьма небольшая, учитывая все показатели, планка однозначно будет и однозначно есть перспектива роста цена без ухода ниже 250 рублей.

Стоит рассмотреть для приобретения как в среднесрочном плане, так и в дивидендные портфели 💼

Не является индивидуальной инвестиционной рекомендацией ❗️

🌳 После открытия возможности приобретения в стратегии автоследования, будет рассмотрена перспектива добавлении компании в мою стратегию &Денежное древо в Тинькофф инвестициях.

Кому интересно могу рассказать, как вкладывая регулярно всего 3000 рублей в месяц можно зарабатывать на фондовом рынке не обременяя себя годами обучения и часами анализа компаний, графиков, рынка, новостного фона и других факторов.

Читайте также: