🔋 $UPRO - Юнипро прогноз драйверов роста

🧱 Фундаментальные данные (финансовые результаты по МСФО за 1п2023/г2022)

- Капитализация - ↗️ 149 ₽ млрд +75%

- Выручка - ↗️ до 113 ₽ млрд + 6,5%

- FCF - ↗️ 30 ₽ млрд +1,7%

- Рентабельность (г/г) - ↘️ с 39,7% до 39,0% -1,8%

- Дивиденды - 0%

- Справедливая стоимость - 2 ₽ за 1 акц.

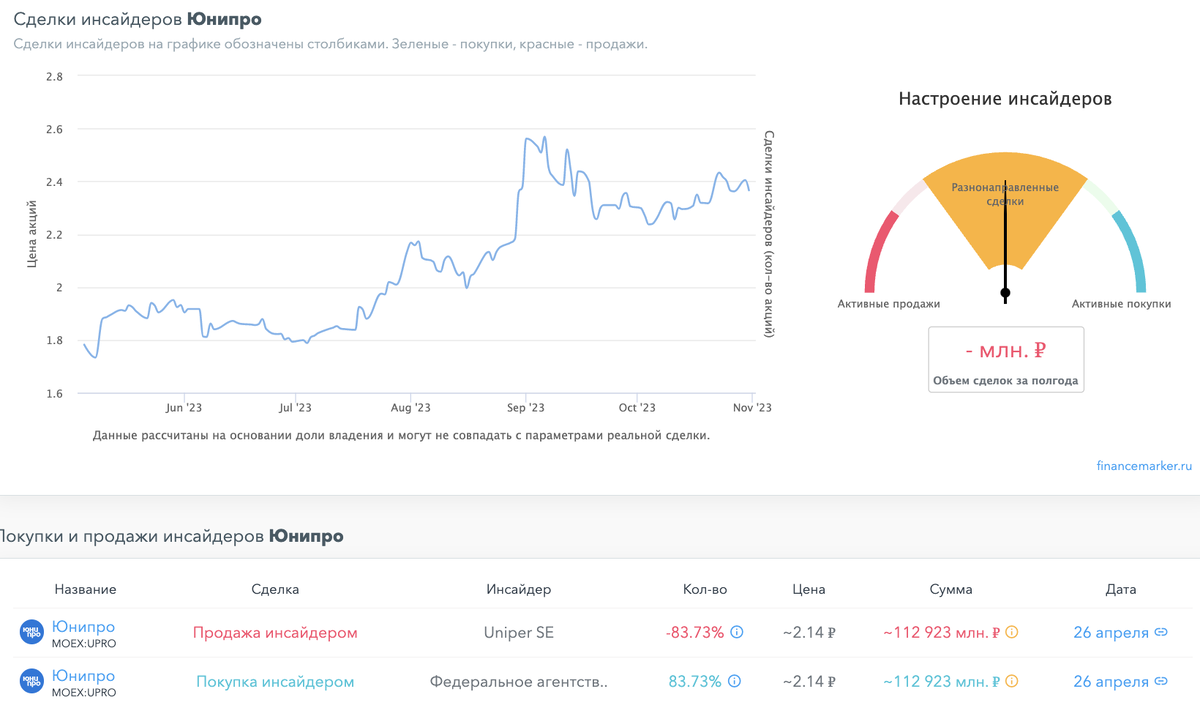

- Сделки инсайдеров (см.скрин)

- Чистый долг - ↗️ с -10,9 до -41,2 ₽ млрд +277%, денежные средства превышают обязательства

- Чистая прибыль (г/г) - ↘️ c -1.9 до 15,5 ₽ млрд

- Прогноз аналитиков (см. скрин) - от 2,6 до 3 руб за акцию

📰 Новости и мнения

✅ Большой объем кэша на счетах, который они будут размещать под повышенные проценты

✅ Мосбиржа включит в базу расчета основных индексов акции "Группы Позитив", "Юнипро" и "Селигдара"

✅ ЭЛЕКТРОСТАНЦИИ ЮНИПРО В III КВАРТАЛЕ ПРОИЗВЕЛИ 13,6 МЛРД КВТ.Ч ЭЛЕКТРОЭНЕРГИИ ПРОТИВ 13,1 МЛРД КВТ.Ч ГОДОМ РАНЕЕ

✅ В период с января по сентябрь 2023 года Сургутская ГРЭС-2 увеличила выработку электроэнергии по сравнению с аналогичным периодом 2022 года на 9% до 24,1млрд. кВт.ч

⚠️ Себестоимость за 1П2023г снизилась на 26,6% г/г, но это, прежде всего, связано с гигантским обесценением в 19,7 млрд за 1П2022г. Без учета этой статьи, себестоимость выросла на 13,4% г/г.

⚠️ До конца 2024г Юнипро планирует провести модернизацию одного из энергоблоков Сургутской ГРЭС-2, на что потребуется около 4-5 млрд. Очевидно, что в ближайшие несколько лет капитальные затраты будут восстанавливаться.

❌ Неопределённость относительно выплат дивидендов сдерживает интерес к акциям Юнипро

❌ В отношении пакета основного акционера (Uniper) было введено внешнее управление. Активы фактически изъяты, а в самой компании устанавливается новое руководство. Как это повлияет на публичный статус компании и див. политику - однозначно сказать нельзя, но пока влияние негативное.

❌ Все потенциальные расходы, которые возникают в связи с введением внешнего управления, осуществляются за счет "доходов от использования имущества".

💹 Технический анализ:

Буду держать акцию в вотчлисте, мне интересна бумага на 1,7 - 2 руб за акцию и вот почему⬇️:

- На ТФ 1D цена находится рядом с зоной перекупленности, 1H в зоне перекупленности

- Цена торгуется в восходящем канале (белые линии), пробой канал вниз открывает дорогу к зоне наибольшей проторговке цены на 1.9 руб.

По дороге она встретит сопротивления:

- Цена опустилась под восходящую трендовую (штрих белый на графике) и пока торгуется под ней.

- Следующая зона поддержки это трендовая большего ТФ порядка (оранжевая линия), рядом же сопротивление 2.250 (зеленая полоса)

- На 1.8 проходит первый уровень 38.2% - 1.8 руб по Фиббоначи от восходящего тренда с 26.09.2022 г

- По Эллиоту считаю, что завершили I или А волну и сейчас находимся либо в волне II либо В. Обычно коррекция 38,2- 61,8% от I или А волны

Вывод:

На текущем уровне компания оценена справедливо, но есть одно за последние 10 лет мультипликатор EV/EBITDA имел среднее значение 5-5,5. Сейчас это значение в районе 4, что может дать потенциал роста бумаге 50%. Такими драйвером роста может выступить устранение неспособности компании выплачивать дивиденды, до тех пор пока вопрос с текущей структурой акционеров не будет решен будем сползать вниз. А с учетом отрицательного чистого долга это вполне реально и произойдет в конце/начале года. Рост в бумаге может начаться с любого уровня, будьте на чеку 👁️

Всем удачи 🍀

Для вашего удобства мы есть

Будьте в курсе - подпишитесь ✚

#обзор #юнипро #UPRO

‼️ Не является индивидуальной инвестиционной рекомендацией - cообщение носит информационный характер.