MD Medical (Мать и дитя) представила операционные результаты за третий квартал, включая натуральные показатели, выручку, капитальные затраты и чистый долг.

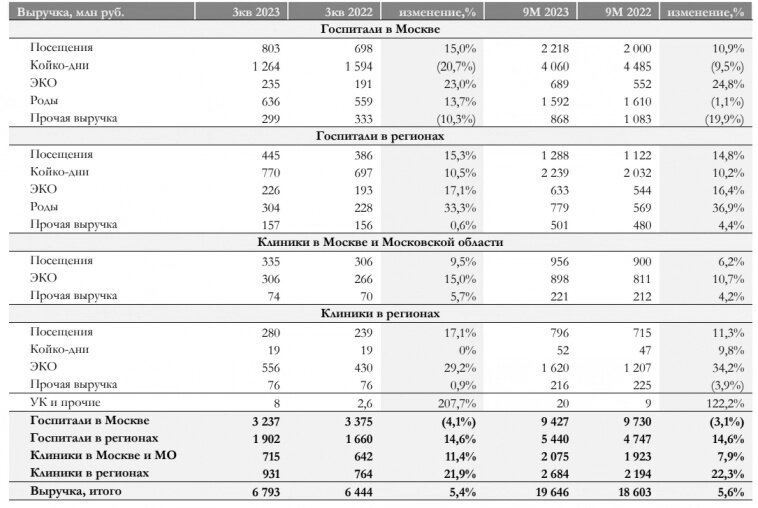

Рост выручки за третий квартал составил 5,4%, однако этот скромный показатель связан с отрицательной динамикой выручки в московских госпиталях. В этих учреждениях наблюдалось снижение выручки на 4,1% из-за уменьшения случаев заболеваний COVID-19 и сокращения ОМС по направлению онкология.

В других областях и сегментах компания демонстрирует рост выручки двузначными темпами. В четвертом квартале ожидается увеличение выручки в Московском регионе благодаря запуску крупного госпиталя на Мичуринском проспекте. Его возможный вклад, а также несколько сделок о слиянии и поглощении (M&A) в Ханты-Мансийском автономном округе (ХМАО), были учтены в нашем анализе. Без учета московских госпиталей выручка выросла на 15,7%, что является отличным результатом.

При интенсивном росте за счет сделок о слиянии и поглощении (M&A), компания продолжает обеспечивать устойчивый денежный поток. В третьем квартале ее денежные резервы увеличились на 650 миллионов рублей.

Основные расходы во втором и третьем квартале были связаны с приобретением нового госпиталя в Москве, что составило 2,5 миллиарда рублей за два квартала.

Рост обусловлен эффективным использованием имеющихся ресурсов и внедрением новых. Компания работает над двумя крупными проектами в Москве, запланированными к 2025 году.

Пока сохраняются прежние прогнозы:

Изменились ожидания относительно дивидендов на 2023 год. В таблице, касающейся 2023 года, помимо предполагаемых дивидендов за этот период, указаны возможные выплаты за упущенные периоды.

Компания находится на заключительной стадии переезда. На собрании акционеров, прошедшем 31 августа, было принято решение о переносе на остров Октябрьский в Калининградской области.

Согласно последним данным, все процедуры планируется завершить в начале следующего года. Тогда акции МКПАО MD Medical будут представлены на Московской бирже, и компания примет окончательное решение относительно дивидендов.

С учетом прогнозируемых значений свободного денежного потока, целевая цена оценивается на уровне 775 рублей.

По нашему мнению, рыночная оценка компании является справедливой, возможно, даже немного завышенной.

Итоги:

Отчет представляет собой нейтральную картину.

Рост выручки в третьем квартале составил 5,4%, что является незначительным. Основные потери были зафиксированы в Москве из-за снижения числа случаев COVID-19. В частности, стационар Лапино-4 продолжает функционировать, в основном занимаясь сложными случаями болезни.

В других регионах и сегментах компания продемонстрировала хорошие темпы роста. В клиниках, госпиталях и других медицинских учреждениях Москвы выручка увеличилась на 15,7% в третьем квартале и на 15,1% за первые девять месяцев.

Чистые денежные средства компании составили 6,7 миллиарда рублей. За год компания собрала 4,3 миллиарда рублей наличности, вложив 2,5 миллиарда в новый госпиталь в Москве и несколько клиник в Ханты-Мансийском автономном округе (ХМАО) на сумму 350 миллионов рублей.

Целевая цена акции составляет 775 рублей (-9% к текущим котировкам). По нашему мнению, компания переоценена (ставка дисконта 18%).

Компания находится в процессе переезда и после его завершения возобновит выплаты дивидендов. Предполагается, что компания выплатит дивиденды за все упущенные годы, что может привести к дивидендной доходности в 10,6%, что является незначительным.

В планах компании на 2025 год крупные проекты, что предполагает более значительный рост в будущем. Кроме того, компания не исключает возможности слияний и поглощений (M&A), в том числе приобретение крупных конкурентов. Однако конкретные детали сделок остаются в ожидании. MD Medical - это качественная компания, однако ее цена на рынке в настоящее время высока.