Цены на ключевые материалы для аккумуляторов, такие как литий, кобальт и никель, в этом году резко упали, поскольку продажи электромобилей в Китае остывают, а на рынке наблюдается всплеск предложения.

C начала года цены на литий упали почти на 70 процентов, на никель - на 40 процентов. Рынок кобальта перенасыщен, и цены колеблются чуть выше рекордно низких значений.

Во многом падение вызвано замедлением роста спроса на полностью электрические автомобили в Китае. За первые девять месяцев 2022 года продажи выросли вдвое по сравнению с аналогичным периодом 2021 года, но в этом году темпы роста замедлились до 25 процентов.

Рынок электромобилей замедляется. Кроме того, продажи бытовой электроники в Китае в прошлом году сократились на двузначные цифры, и велика вероятность еще одного сокращения в этом году.

Однако, падение цен представляет собой скорее возвращение к нормальной жизни после ажиотажа. Падение цен на сырье станет облегчением для автомобильных компаний и производителей аккумуляторов, которые в прошлом году впервые за более чем десятилетие столкнулись с ростом цен на элементы. Это поможет снизить стоимость электромобилей, поскольку на аккумулятор приходится где-то от одной пятой до одной трети стоимости автомобиля. Cнижение цен на сырье может занять месяцы, в зависимости от условий контракта между горнодобывающими компаниями и клиентами.

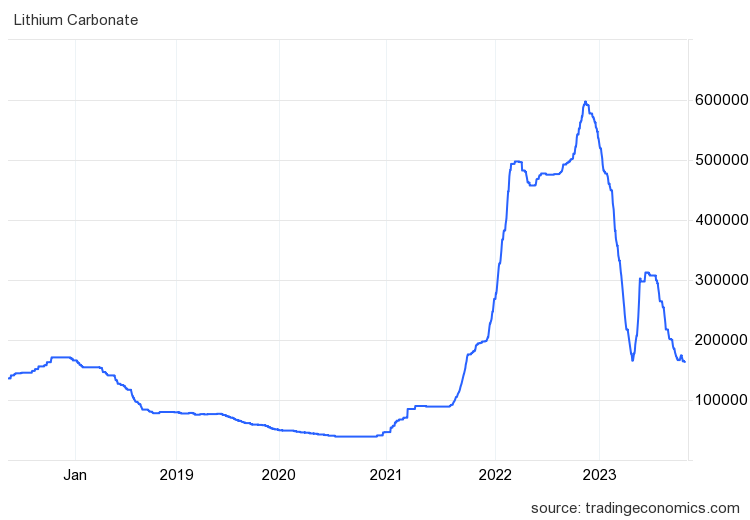

Цены на литий, которые никогда ранее не поднимались выше $25 000 за тонну, в середине 2021 года начали огромный рост, который привел к пику выше $80 000 в конце 2022 года. Теперь же они снова упали (вернулись) до $23 000 за тонну. Колебания цен подчеркивают, что рынки материалов для аккумуляторов переживают резкие взлеты и падения, поскольку горнодобывающие компании пытаются быстро увеличить производство, чтобы удовлетворить ожидаемый рост спроса на электромобили в ближайшее десятилетие.

Высокие затраты на финансирование из-за повышения процентных ставок сделали хранение запасов сырья более дорогим. В цепочке поставок аккумуляторов происходит сокращение запасов, это предполагает использование накопленного металла для изготовления аккумуляторов, а не закупку новых материалов, что еще больше снижает спрос на сырье.

Цены на кобальт пострадали особенно сильно, поскольку он производится как побочный продукт на медных и никелевых рудниках в Демократической Республике Конго и Индонезии, что затрудняет сокращение поставок, чтобы сбалансировать рынок, когда цены резко падают.

Для информации и некоторого представления я оставлю здесь "сборный" прогноз баланса рынка аккумуляторных металлов.

Он небезоснователен. Балансировка товарных рынков обычно происходит от трёх до семи лет. Вполне можно предположить дальнейшее падение цен на эти металлы, если спрос не изменится.

Рынки никеля и кобальта будут перенасыщены предложением в течение следующих нескольких лет. Что касается спроса, то китайская индустрия электромобилей переходит с никелевых, кобальтовых и марганцевых аккумуляторов на более дешевые литий-железофосфатные аккумуляторы, а это означает, что спрос на кобальт и никель будут расти не так быстро, как ожидалось.

И всё же этот переход быстрым не будет, и на наш век еще хватит потрясений и сдвигов баланса спроса и предложения. А значит и возможностей стоимостных инвестиций в любой из металлов. Как только волна скидок на электромобили в Китае закончится и спрос начнет расти, цены могут вырасти, как «свернутая пружина», поскольку производители будут покупать материалы как для производства, так и для пополнения запасов.

Спасибо за внимание!