Проблема погашения займов существовала во все времена. Огромное количество Россиян регулярно оказываются в долговой яме, что вынуждает их обращаться в арбитражный суд с просьбой признать неплатежеспособность перед кредиторами. Особенно остро встает вопрос для должников, у которых имеется ипотечное жилье.

Граждане вполне разумно опасаются стать банкротами, чтобы не лишиться своих имущественных активов. Однако в их отношении судом проводится стандартная процедура банкротства, и она предполагает признание финансовой несостоятельности должника в отношении всех кредиторов одновременно.

Если сумма долга превышает стоимость жилья - пора говорить о банкротстве. Да, должник останется без жилплощади, однако это позволит аннулировать задолженность перед банком. Этот вариант развития событий актуален только в случаях, когда задолженность перед финансовой организацией превышает сумму в 500 000 ₽.

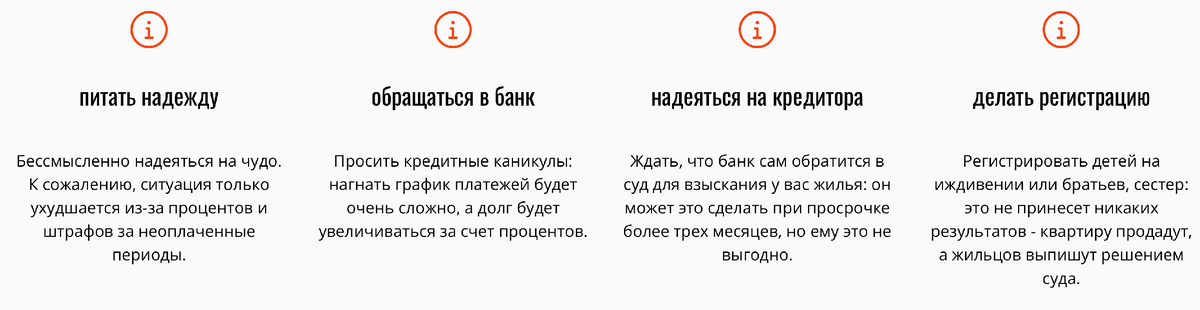

Если у вас просрочки по ипотеке более двух месяцев, и вы понимаете, что платить больше не представляется возможным, обратите внимание на то, что делать не стоит:

Плюсы и минусы банкротства с ипотекой

При реструктуризации задолженности

Меняются условия выплаты кредита на более выгодные для должника, либо предоставляется отсрочка по платежам, или же происходит заморозка процентных выплат. Также рассматривается вероятность изменения срока кредитования.

При наличии ипотечного жилья существуют и другие возможности его сохранить, например, пройти процедуру рефинансирования ипотеки в другом банке на более подходящих условиях. Это могут быть сниженный срок по займу, смена валюты или понижение процентной ставки.

Если такие варианты не помогли, банкротство будет проходить по стандартной схеме. Но необходимо пробовать все возможные варианты для сохранения ипотечного жилья.

Банкротство не происходит быстро - это длительный процесс, на который уходит от нескольких месяцев до нескольких лет. Наличие высоких ставок по ипотеке не становится преградой для россиян, мечтающих реализовать свою мечту о собственном жилье, что провоцирует рост числа ипотечных заемщиков, несмотря на неприглядную экономическую обстановку в стране. Это приводит к ожидаемому увеличению банкротов среди физических лиц.

Шанс не попасть в долговую яму всегда есть, и нужно его использовать. Например, можно заранее обратиться в банк с предложением о продаже залогового имущества в счет выплаты ипотеки.

И еще, не нужно в спешке переписывать свое имущество на близких родственников, если вам предстоит пройти процедуру банкротства физического лица. Такой вариант развития событий лишь усугубит обстоятельства. Сделку признают недействительной. Отмене будут подлежать все сделки, осуществленные банкротом в течение трех последних лет, предшествовавших процедуре банкротства.

Смогу ли я взять ипотеку после банкротства?

Круглосуточная консультация: 8 (995) 900-58-93