Банковский вклад - один из консервативных видов приумножения капитала. Ставка ЦБ на сегодняшний день находится на уровне 15% и многие банки предлагают доходность примерно на том же уровне. Давайте разберем обновленные вклады одного из гигантов, а именно красного банка на букву "А".

Банк предлагает нам четыре основных вида вклада:

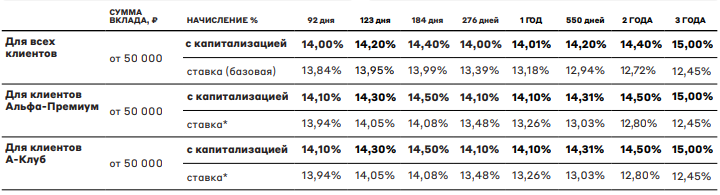

- Без пополнения и снятия средств на сумму от 50.000 руб. ставка до 15%

- Без пополнения и снятия средств на сумму от 10.000 руб. ставка до 14,01%

- С пополнением и без снятия на сумму от 300.000 руб. ставка до 13,51%

- С пополнением и частичным снятием на сумму от 300.000 руб. ставка до 13,3%

Там есть и другие виды вкладов, но они для премиум клиентов, ну а мы разберем те, что доступны всем.

Итак, давайте по порядку.

Вклад №1:

Его можно открыть начиная с минимальной суммы в 50.000 рублей. Данный вклад предлагает самую максимальную ставку. Однако, получить его можно только выбрав максимальный срок вклада 3 года. Из доступных опций лишь выбор наличия или отсутствия капитализации процентов. В целом за счет нее и достигается тот самый максимальный процент равный 15%. На самом деле оба варианта имеют доходность 12,45% годовых, если брать максимальный срок. Просто оставляя накопленный процент на вкладе, с каждым месяцем сумма увеличивается и процент выплачивается каждый раз с большей суммы. Это легко считывается с размера процента на каждом сроке вклада. Так при вкладе на 92 дня, процент с капитализацией и без нее, практически одинаковый, потому что за 3 месяца разница в сумме вклада с капитализацией и без нее минимальна. Это небольшая уловка маркетологов, которая позволяет нарисовать красивую цифру в 15%.

А теперь немного математики

На этом простом расчете видно, какой итог по вкладу будет через три года при сумме депозита 500.000 рублей. Если будет выбран счет без капитализации процентов, то накопленный процент будет выводиться раз в месяц на экспресс-счет, который автоматически создается при открытии вклада. Также стоит отметить, что при закрытии вклада на балансе так и останется 500 тысяч, поскольку проценты все уже будут выплачены на другой счет. В данном случае будет прибавка в виде 5187 рублей в месяц пассивного дохода с сохранением 500.000 руб.

Плюсы:

Можно зафиксировать на длительный срок неплохую ставку по вкладу. Со временем ЦБ будет стремиться снизить ключевую ставку, а вместе с ней будут снижаться и ставки по вкладам во всех банках.

Минимум действий от вкладчика, открыл вклад и забыл.

Минусы:

Нельзя пополнять и снимать деньги. При досрочном закрытии вклада начисленный процент практически сгорает и будет составлять 0,005%. В случае варианта без капитализации удастся получить проценты на экспресс-счет, в зависимости от того, сколько прожил вклад.

В случае варианта без капитализации, если вы накопленный процент никуда не инвестировали, а просто тратили, то через три года сумма в 500.000 руб. значительно обесценится за счет инфляции.

Кому подойдет:

Данный вклад наверное подойдет тем, кто располагает свободной суммой денег и готов заморозить их на долгий срок с целью сохранения. Приумножить тут вряд ли получится.

Вклад №2:

Здесь все тоже самое как во вкладе №1. Отличия только в стартовой сумме, которая составляет от 10.000 рублей. За счет этого и максимальный процент ниже почти на целый пункт.

Наверное это самый непривлекательный вариант. Плюсы и минусы все те же самые, только ставка еще ниже.

Вклад №3

Тут появляется весомая опция пополнения вклада, а это дает нам возможность разгона капитала. Банк прекрасно это понимает и естественно снижает максимальную ставку, причем в обратную сторону. Чем выше срок, тем ниже ставка.

Минимальная сумма открытия в данном вкладе от 300.000 рублей. На первый взгляд может показаться, что это менее выгодно, чем в первых двух вариантах, но не спешите с выводами.

А теперь к цифрам.

Тут все довольно скучно. Поскольку срок меньше в три раза, да и процент не сильно отличается, разница в итоговой сумме практически незаметна.

Далее рассматривать будем варианты с капитализацией.

А вот тут то и начинается все самое интересное. На таблице можно наблюдать два сценария развития событий. Слева без пополнений, а справа с ежемесячным пополнением. Возьмем ту же самую стартовую сумму в 500 тысяч. И здесь наглядно видна вся магия сложного процента. Ежемесячно пополняя свой вклад на условные 20.000 рублей, картина координально меняется. К концу срока 12,15% годовых превращаются почти в максимальные 15% вклада №1. При этом сумму пополнений можно менять, как и итоговый годовой доход. А также, за счет собственных вложенных средств, увеличиваются ежемесячные выплаты и итоговая сумма значительно выше.

Возьмем пополнения по 40.000 рублей и ставка вырастает уже до 17%. Тут все ограничено только вашими возможностями и желанием.

Плюсы:

Безусловно это опция пополнения вклада. Можно существенно разогнать свой капитал.

При условии регулярных пополнений, можно хорошо повысить и зафиксировать ставку.

Минусы:

Нельзя снимать. Условия досрочного закрытия увы такие же как в предыдущих вкладах. Начисленные на вклад проценты просто сгорят.

Если не пополнять, ставка ниже, чем в предыдущих вкладах.

Кому подойдет:

Такой вклад подойдет тем, кто привык или готов на постоянной основе инвестировать часть своего дохода и имеет цель приумножить капитал.

Вклад №4

Ну и последний вклад, похож на №3 с добавлением опции частичного снятия.

За счет добавления опции снятия, процент еще больше снижается. Данный вклад является наиболее привлекательным, если вы планируете его взять на короткий срок, к примеру на 6 месяцев.

По поводу снятия. Стоит обратить внимание, что снимать можно только часть суммы. В каждом тарифе есть пункт "неснижаемый остаток". Условно, если вы откроете вклад на 500.000 рублей, неснижаемый остаток будет 300.000 рублей. Допустим прошло какое-то время и накопилено уже 550.000 рублей на вкладе. Значит снять можно будет максимум 250.000, чтобы осталось 300.000.

Плюсы:

Добавляется возможность снять часть денег.

Минусы:

На максимальный срок ставка ниже.

Кому подойдет:

Все также, тем кто планирует регулярно пополнять, разгоняя капитал, но иметь при этом возможность, в случае чего снять часть денег.

Тем кто планирует короткий вклад на 3-6 месяцев для передержки денег.

Надеюсь, что эта статья была полезна и помогла разобраться в хитростях вкладов. Спасибо, что прочитали. Делитесь своим опытом в комментариях. Данная статья не является рекламой, хотя могла бы ;). Вклады в любом банке будут работать по схожему принципу. Да и вообще везде, где есть фиксированная ставка и похожие опции. Поэтому статья актуальна в любое время, меняться могут лишь ставки.