Фото с сайта Яндекс.Картинки - Управленческий учет фото и top-fon.com

Всем здравствуйте и доброго времени суток!

Сегодня рассмотрим сущность управленческой отчетности.

Инструментом обратной связи в системе управления организацией и представления данных по результатам анализа является управленческая отчетность.

Для принятия обоснованных управленческих решений в системе управления на основе собранных и проанализированных данных организации и ее подразделений составляется и своевременно представляется руководству внутренняя отчетность. На основе данных отчетности принимаются новые управленческие решения с учетом корректировки действий персонала организации.

Внутренняя управленческая отчетность является наряду с Планом счетов управленческого учета системообразующим элементом, на котором держится вся управленческая структура.

Внутренняя отчетность – это совокупность упорядоченных показателей и другой информации, это документы и сведения, в которых дается интерпретация отклонений от целей, планов и смет, без чего управленческий учет остается формальным скоплением цифровых данных, непригодных для целей внутреннего управления.

При составлении внутренней отчетности соблюдаются формальные и существенные требования к ней.

К основным формальным требования к внутренней отчетности (принципам) относятся:

· целесообразность – информация, обобщаемая во внутренних отчетах, должна отвечать цели, ради которой она была подготовлена;

· объективность и точность – внутренние отчеты не должны содержать субъективного мнения и предвзятых оценок, степень погрешности в отчетах не должна мешать принятию обоснованных решений. Оперативность, быстрота представления отчетности не может не влиять на точность информации, но следует стремиться к минимизации данного фактора;

· систематизированность – отчет должен содержать только необходимую информацию, изложенную определенным образом;

· оперативность отчетности заключается в том, что она должна представляться к сроку, когда она является необходимой для принятия решений;

· краткость – в отчетности не должно быть излишней, избыточной информации. Чем отчет меньшего объема, тем более оперативно можно осмыслить его содержание и принять нужное решение;

· сопоставимость отчетности заключается в возможности использовать отчетную информацию для работы разных центров ответственности. Отчетность должна быть сопоставима также с планами и сметами;

· адресность – внутренняя отчетность должна попасть к ответственному руководителю и другим заинтересованным лицам, но при условии соблюдения степени конфиденциальности, установленной в организации;

· эффективность – издержки на составление внутренней отчетности должны быть сопоставлены с выгодами от полученной управленческой информации;

· удобство восприятия – форма представления отчетной информации должна быть удобной и понятной конечному пользователю;

· экономичность – стоимость создания отчета не должна превышать экономических эффект от полученной информации;

· законченность или подготовленность – отчет должен быть составлен таким образом и содержать именно то количество данных, которые облегчат принятие управленческого решения.

Целью внутренней отчетности является обеспечение управленческого персонала всех уровней необходимой управленческой информацией. Требования к содержанию отчетности должны сформулировать руководители центров ответственности и другие лица, относящиеся к управленческому персоналу и заинтересованные во внутренней управленческой информации. Менеджеры должны разъяснить бухгалтерам и другим исполнителям, составляющим внутреннюю отчетность, какая информация, в каком виде и объеме, в какие сроки им необходима.

Для менеджеров имеют значение не только содержание информации, но и способы ее доставки, формы отчетности, грамотно составленные сведения. Внутренняя отчетность должна обеспечить быстрый обзор и оценку фактических результатов, их отклонений от цели, определение существующих недостатков сегодня и на будущее, выбор оптимальных вариантов управленческих решений. Разработать отчетность, позволяющую получить информацию для решения комплекса проблем, весьма не просто. Добиться удовлетворительных результатов можно только совместными усилиями руководителей и бухгалтеров, других специалистов-экономистов, плановиков и т.п.

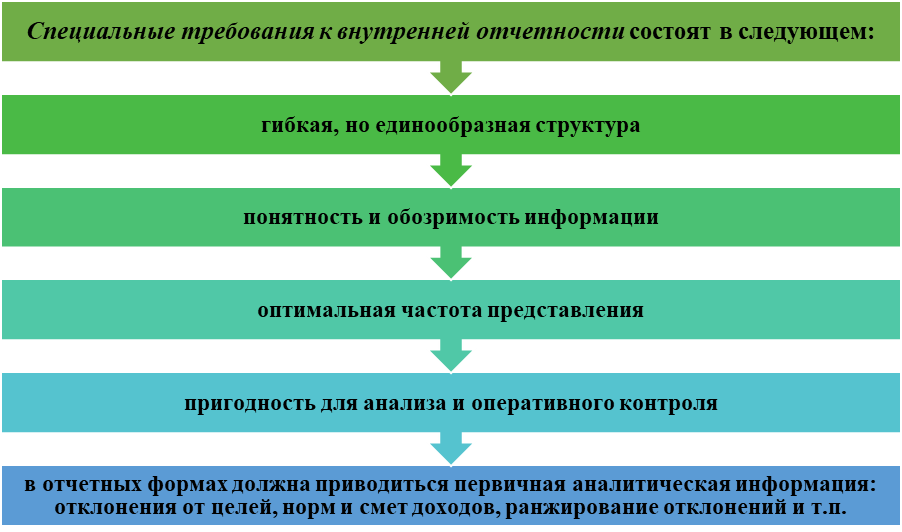

Понятность и обозримость информации сводится к тому, что каждая отчетная форма должна содержать только ту информацию, которая необходима данному конкретному менеджеру. Чрезмерная детализация отчетной информации, ее перегруженность многими малосущественными показателями затрудняет понимание отчетности, ведет к использованию в управлении не той информации, которая позволила бы найти самое верное решение. По закону Паркинсона число цифр, включаемых в отчет, часто превышает пределы возможностей, обеспечиваемых отчетом.

Оптимальная частота представления отчетности является производной от назначения информации и возможностей принятия решений, т.е. от факторов, определяющих использование отчетов в управлении. Одни отчеты нужны чаще, другие реже. Периодичность представления внутренней отчетности колеблется в значительных пределах.

Внутренние отчеты могут быть ежегодными, ежеквартальными, ежемесячными, еженедельными, ежедневными или представляться по мере возникновения отклонений. Нет необходимости увеличивать частоту представления отчетов, если невозможно принять решение на основе такого отчета. Если премирование персонала производится поквартально, то нет смысла в ежемесячной информации выполнения условий премирования. Агрегирование информации и частота ее представления коррелируют между собой. На низовых уровнях управления необходимы более частые и более детальные отчеты. С переходом на более высокие уровни отчетность представляется все реже и содержит более укрупненные агрегированные показатели.

Не следует думать, что все отчеты нужны на третий день по окончании месяца. Все зависит от необходимости принимать оперативные решения, от потребности в дополнительных сведениях и пояснениях.

На основе внутренней отчетности принимаются решения на всех уровнях управления организацией. Важным элементом в принятии решений является время, которое проходит от получения отчета до выработки решения и претворения его в управляющие действия. Существенное значение при этом имеют доступная форма внутреннего отчета, расположение и подача соответствующей информации. Не может быть стандартного набора внутренней отчетности с едиными формами и информационной структурой. Внутренняя отчетность индивидуальна. Она отрицает шаблонный подход.

По содержанию информации внутренние отчеты подразделяются на комплексные, тематические (по ключевым показателям), аналитические.

А) Комплексные итоговые отчеты – обобщают информацию за отчетный период о степени выполнения планов, об уровне доходов и расходов. Представляются обычно за месяц или за иной отчетный период (квартал, полугодие и т.п.) и содержат информацию о выполнении планов и использовании ресурсов за данный период; представляются регулярно и отражают доходы и расходы по центрам ответственности, исполнение сметы издержек, рентабельность, движение денежных средств и иные показатели для общей оценки и контроля.

Б) Оперативные (тематические) отчеты по ключевым показателям составляются ежедневно, ежемесячно на нижних уровнях управления и включающие подробную информацию для принятия решений. Представляются по мере возникновения отклонений по наиболее важным для успешного функционирования показателям, таким, как объем продаж, потери от брака, недопоставки по заказам, график производства продукции и другим, не входящим в оценочные, плановым показателям, подконтрольным центру ответственности.

В) Аналитические отчеты подготавливаются на основании запросов руководителей и содержат информацию, раскрывающую причины и следствия изменения направлений деятельности, результатов по отдельным аспектам деятельности. Например, причины, влияющие на перерасход ресурсов, уровень продаж по секторам рынка, всесторонняя оценка причин изменения рентабельности, анализ рынка и использования производственной мощности, факторы риска деятельности в определенных направлениях и т.п.

По уровням управления различают оперативные отчеты, текущие и сводные отчеты.

а) Оперативные отчеты представляются на низовом уровне управления в центрах ответственности. Они содержат подробную информацию для принятия текущих решений. Составляются еженедельно и ежемесячно.

б) Текущие отчеты содержат агрегированную информацию для среднего уровня управления в центрах прибыли, центрах инвестиций, составляются с периодичностью от ежемесячного до ежеквартального.

в) Сводные отчеты представляются для высшего управленческого персонала организации, по которым принимаются стратегические решения и осуществляются общий контроль деятельности и контроль управленческого персонала на среднем, иногда – на нижнем уровне. Периодичность колеблется от ежемесячных до ежегодных отчетов.

Оперативная информация, предназначенная для низовых центров ответственности, не должна в неизменном виде представляться на высший уровень управления. Нижний уровень – это оперативные решения по согласованию и выполнению производственных планов, использованию ресурсов подразделения. Данная информация должна обобщаться, агрегироваться в более общие показатели для представления на средний уровень управления. На высшем уровне требуется еще большая степень обобщения информации.

По объему информации внутренние отчеты подразделяются на сводки, итоговые отчеты, общие (сводные) отчеты. Сводка – это краткие сведения об отдельных показателях деятельности подразделения за короткий период, иногда за день, за неделю. Итоговые отчеты составляются за месяц или другой отчетный период. Они обобщают информацию о контролируемых показателях данного центра ответственности. Общие финансовые отчеты составляются по организации в целом и содержат информацию, соответствующую формам финансовой отчетности, приспособленным для целей внутреннего управления.

По формам представления внутренние отчеты составляются в табличной, графической или текстовой форме.

Табличная форма представления внутренней отчетности является наиболее приемлемой и для составителей, и для пользователей.

Графическая форма наиболее наглядна, не нужно только перегружать графики и диаграммы излишней цифровой информацией, стараться уместить в один график (диаграмму) всю имеющуюся информацию. Отображение большего числа показателей в данной форме затрудняет восприятие информации. Много цифр нагляднее представлять в табличной форме.

Текстовая форма подачи информации приемлема в тех случаях, когда отсутствует цифровая информация, либо ее объем незначителен, но нужно подробно объяснить взаимосвязь и значение представляемой информации. Текстовые отчеты часто составляют в дополнение к отчетам в табличной или графической формах.

Таким образом, для систематизации обрабатываемых управленческих данный и для раскрытия результатов анализа с целью принятия объективных управленческих решений составляется и представляется внутренняя отчетность. На основе внутренней отчетности принимаются решения на всех уровнях управления организацией. Важным элементом в принятии решений является время, которое проходит от получения отчета до выработки решения и претворения его в управляющие действия. Существенное значение при этом имеют доступная форма внутреннего отчета, расположение и подача соответствующей информации.

Информация составлена на основе следующих источников:

1. Аверчев И.В. Управленческий учет и отчетность. Постановка и внедрение: учеб. пособие. – М.: Рид Групп, 2012. – 416 с.

2. Воронова Е.Ю. Управленческий учет: учебник для вузов. – М.: Юрайт, 2023. – 428 с.

3. Герасимова Л.Н. Управленческий учет: теория и практика: учебник – М.: Кнорус, 2022. – 544 с.

4. Ивашкевич В.Б. Управленческий учет: учебник. – М.: Магистр, 2022. – 448 с.

5. Керимов В.Э. Бухгалтерский управленческий учет: учебник / В.Э. Керимов. – 8-е изд. перераб. и доп. – М.: Дашков и К, 2012.– 484 с.

6. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. -М.: ИНФРА-М, 2016. - 352 с.

7. Соколов Я.В. Управленческий учет: учеб. пособие. – М.: Магистр, 2013. – 428 с.

8. Управленческий учет: Учебник / А.Д. Шеремет, О.Е. Николаева, С.И. Полякова; Под ред. А.Д. Шеремета. – М.: ИНФРА-М, 2010. – 429 с.

Ранее представленный материал по данной теме: 😊

Буду рада вашим комментариям!

Ставьте лайки и подписывайтесь!

Новая информация впереди! 🌞🎓📈