Сегодня здесь на Дзене прочитал у одного популярного автора статью про хроническую недофинансированность нашей экономики в целом и реального сектора производства в частности. И что дескать так было десятилетиями , потому как плясали мы под дудку Америки , жили по их правилам и не могли эмитировать свой собственный рубль , а теперь Россия освободилась от ига и как суверенная страна стала печатать деньги столько сколько надо. У статьи просто фантастические 345 тысяч просмотров. Вот какие чудеса делает популизм.

Не важно какая у нас модель экономики , не важно , что эта модель принципиально не изменилась и сейчас , а всего лишь поменялась метрополия (с Запада на Китай) , не важно какое место России отведено в мировом разделении труда , какие рынки закреплены за нами и прочее… Оказывается все наши проблемы были в том, что мы деньги печатать не могли - плохие дяди из МВФ , приставленные еще более плохими дядями из америки, не давали нам это делать, били по рукам как маленьких детей. Но теперь то заживем - печатай сколько широкой русской душе потребуется, точнее недофинансированной экономике из реального сектора !!!

Правда тут есть нюансы, точнее противоречия.

При беглом просмотре списка облигаций , торгующихся на Мосбирже - все сплошь из реального сектора экономики (у нас просто другого то и нет , чай не Америка 😂)

Вобщем сложно сказать , что у этих предприятий есть проблемы с фондированием.

К примеру взять компанию Обувь России , ныне находящуюся в банкротстве.

Компания имела доступ и к банковскому финансированию и активно привлекала деньги через облигации. Причем и ставки то были ранее не чета нынешним - прям копеечные ставки.

Но что то пошло не так.

Не получается у нас производить обувь а ля Solomon , ASICS , Nike или хотя бы Skechers, которые этот самый Nike беспринципно копируют.

А получается делать что то на уровне китайского no-name только в два - три раза дороже.

А потому производство последние годы работало на склад. И кстати уже будучи неэффективной , компания имела доступ к финансированию , набирала новые долги через облигации , по которым в итоге даже не смогла платить проценты , не говоря о том , что возможности вернуть долги скорее всего не будет.

Видимо люди у нас в стране за десятилетия засилья западной пропаганды вконец поломались - не хотят ходить в кирзовых сапогах, а хотят носить удобную и стильную обувь , сделанную не по лекалам АО Обувь России.

Вобщем … автор статьи, набравшей 345 тыс просмотров , вероятно облигации Обувь России не покупал и вообще на Мос биржу не ходок. А вот те , «кто ходок» , те наверное очень удивятся тезису о недофинансировании в связи с банальным отсутствием денег в стране.

Нет , правда в это сложно поверить , глядя как на излишки горячих денег физиков на Мосбирже скупают акции третьего эшелона не считаясь с отсутствием дивидендов , не глядя на рентабельность и не переживая , что покупают акции предприятий «реального сектора традиционной экономики» по цене американского IT. Глядя на это денежное безумие многие компании тут же возбудились на проведение всяких SPO и IPO.

А почему нет ?

Сказано же : «Просите – и вам дадут, ищите – и найдете, стучите – и вам откроют.»

Вы хотите акций за дорого ?

Точнее не так…

Вы правда так сильно хотите акций компаний средней руки за очень очень очень дорого ???

Да пожалуйста !!! Их есть у меня. Любой каприз за ваши деньги !!! Вот вам SPO, вот вам ipo лесенкой , вот вам cash in, вот вам классическое ipo !!!

Не минула участь сия и компанию Хендерсон, кои не могла пропустить столь удачный конъюнктурный момент для продажи себя на горячем рынке.

Но правильно писать не Хендерсон , а Henderson - только с таким написанием можно выполнять миссию по оказанию помощи мужчинам выглядеть модно, элегантно и стильно , продавая им за дорого одежду в классическом стиле, пошитую в Китае.

Прошу простить меня за элементы сарказма, проявленного исключительно из вредности характера…

Справедливости ради я и сам какие то вещи покупаю этого бренда и вполне доволен качеством продукции.

Чего бы я никогда не сказал про ту же Обувь России…

Ок , хватит ерничать…

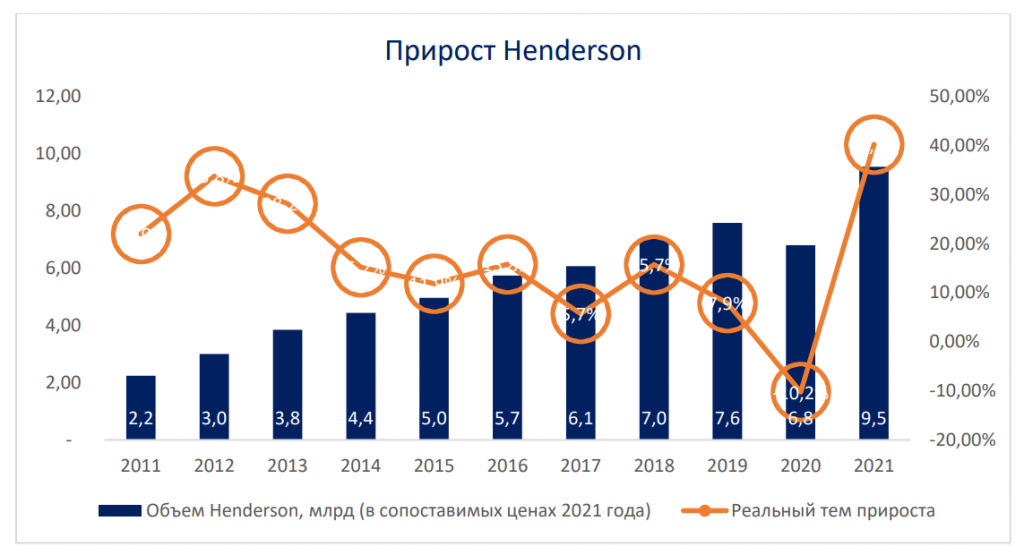

У Хендерсон стабильно год за годом растет выручка. Если в 2011 году она была около 2 млрд руб, то через десять лет - в 2021 году , уже около 10 млрд руб.

Более того !!!

У компании еще и прибыль имеется !!!

Так за 2022 год прибыль составила 1.83 млрд руб , а за первое полугодие 2023 года - 0.64 млрд руб.

Как то сразу бросается в глаза , что если за второе полугодие заработать столько же или даже чуть больше , то повторить прибыль прошлого года вряд ли получится.

Скорее всего действительно не получится. Потому что в 2022 году у компании выросла выручка на 30%, операционная рентабельность резко увеличилась с 12% до 24%, а себестоимость практически не изменилась.

То есть скорее всего, на фоне массового ухода западных брендов одежды , компания Хендерсон оказалась в условиях голубого океана отсутствия конкурентов и тут же воспользовалась своим преимуществом , повысив цены, что видно в значительном отклонении средних значений операционной рентабельности.

Удачный конечно был 2022 год для бизнеса. Но свято место пусто не бывает. Одни бренды ушли , другие пришли. Магазинов больше у Хендерсона не стало (как было 159 штук - так и осталось). То есть компания не захватила пустующую нишу рынка , не расширило производство, не увеличило количество магазинов. Просто была возможность содрать бабло , повышением цен, вследствие необоснованного конкурентного преимущества - и компания сделала это, собрав свою жатву.

И все как по лекалам - был удачный год и сразу же IPO !!!

Причем не дожидаясь окончания 2023 года - финансовые результаты которого уже могут быть хуже 2022 года !!! И это будет не то пальто !!!

Но сохранятся ли столь тепличные условия в этом году, в следующем году ? Сохранится ли операционная рентабельность на уровне 2022 года ?

Причем в данном случае уместно рассуждать именно в таком контексте : сохранятся ли те фин резы , какие были в 22 году, речь вообще не идет и росте показателей !!!

Ок … я оптимист и верю во все хорошее !!! А во все плохое - не верю.

Допустим компания в 2023 году сможет заработать столько же как и в аномально удачном 2022 году , то есть 1.84 млрд руб прибыли.

Мы не знаем какую часть прибыли компания выплатит на дивиденды. Ведь дивидендная история полностью отсутствует. Мы не знаем , что в голове у мажоритария и будет ли он согласен отдавать прибыль «своего бизнеса» на дивиденды , в том числе в карманы миноритариев. Или же он просто решил собрать бабло , пока горячо.

Но !!!

Я оптимист и я верю только во все хорошее , а в плохое я не верю !!!

Я верю , что компания не только в 2023 году заработает столько же как и в рекордном для себя 2022 году , я также верю, что мажоритарный акционер примет решение ВСЮ прибыль целиком какая есть отдать акционерам через дивиденды !!!

Вы спросите зачем ему так делать ?

Я не знаю зачем. Я же оптимист и просто верю во все хорошего, а в плохое не верю. Мало ли зачем !!! Может человек всю жизнь шел к этой цели : создал свою компанию , организовал миллиардный бизнес , а сейчас просто у него Служение - отдавать прибыль людям, купившим акции компании на пять минут и не знающих как правильно пишется название компании.

Итак на основе оптимистического мироощущения решено:

1) прибыли 2022 года быть

2) всю прибыль целиком отдадут акционерам

Итого сколько это в деньгах и процентах будет лично в карман акционеров ?

Число акций сейчас 36 млн акций, допэмиссия в рамках ipo составит 20% уставного капитала или 9 млн акций, получаем 45 млн акций.

По данным брокерских компаний оценка всего бизнеса приводится в районе 30 млрд. руб - получаем 666 руб на акцию 😳😳😳

Вот те и Маммона !!!

1.84 млрд / 45 млн акций = 40.88 руб , что при цене 666 руб за акцию дает «феноменальные» 6.1 % див доходности при ставке ЦБ 15% и депозитах с гарантированной доходностью 14% !!!

Но это оптимистичный сценарий 😂☝️

А есть сценарии более реалистичные :)))

Все таки прибыль за 2023 год будет явно меньше , ну скажем на уровне 1.5 млрд руб . , что дает 33.33 руб выплаты на акцию и див доходность в 5% годовых.

Но это если все 1.5 млрд руб выплатят на дивиденды. А если к примеру лишь половину - то див доходность будет 2.5 %. А могут ведь и вообще не платить 😳 В конце концов надо ведь уже активно внедрять it-технологии и думать о колониях на Луне и Марсе и о том какая одежда будет востребована в тех условиях !!! А это кап вложения, дивиденды могут и подождать ☝️

про it это я опять не удержался и поерничал … просто с такой заоблачной оценкой бизнеса по пошиву одежды не хватает чего то it-шного 😃

И помним как много раскрученных сетей кануло в лету в России за последние несколько лет. То есть сфера достаточно рискованная. Посмотрят сейчас товарищи китайские на высокую операционную маржу 2022 года и скажут - так у нас то себестоимость еще ниже , выйдем на рынок РФ и сами будем все деньги себе забирать. И все… Но ладно хоть ipo успеют провести 😂😂😂

Вы хотели третий эшелон за дорого ???

Ок , третий эшелон идет к вам !!!

Жуйте , не подавитесь 👌

За сим все !!!