Кредитная история - это информация о кредитной активности и финансовой ответственности человека, которая сохраняется в Национальном агентстве кредитных историй (НАКИ) и Бюро кредитных историй (БКИ).

❗️ Кредитная история имеет важное значение при получении кредита.

📌Как формируется кредитная история?🤔

Кредитная история формируется на основе информации, предоставленной кредитными организациями.

Банки, микрофинансовые организации и другие кредиторы передают сведения о выданных кредитах, задолженностях, платежах и других финансовых операциях кредитным бюро.

❗️ Информация о кредитной истории хранится на протяжении определенного срока, обычно от 5 до 10 лет.

📌Какие данные содержит кредитная история?

1. Информацию о полученных кредитах и займах.

Данные о выданных кредитах, суммах, сроках их возврата, а также о платежах по ним.

2. Информацию о текущих и закрытых кредитах и займах.

Указываются данные о всех кредитах, которые были получены или закрыты в прошлом.

3. Сведения о просроченных платежах.

Информация о задолженности по платежам и задержкам в их уплате.

4. Данные о количестве обращений за кредитом.

Количество запросов кредитной истории со стороны потребителя, которые были сделаны за определенный период времени.

5. Информацию о банкротстве или иных процедурах.

В случае, если потребитель сталкивался с банкротством или другими судебными процедурами, это будет отражено в его кредитной истории.

📌Зачем нужна кредитная история?

Кредиторы анализируют информацию о вашей кредитной истории, чтобы оценить финансовую надежность и решить, стоит ли доверять кредитные средства.

😏Чем лучше история платежей и отсутствие задолженностей, тем более вероятно получение кредита с более выгодными условиями.

📌 Как проверить кредитную историю?

Каждый гражданин России имеет право на бесплатную проверку своей кредитной истории раз в год. Для этого необходимо обратиться в одно из кредитных бюро и предоставить необходимые данные для идентификации. 🤨

🖥 Информацию о кредитной истории также можно получить через интернет-порталы НАКИ и БКИ, заполнив соответствующую форму онлайн.

📌 Как поддерживать хорошую кредитную историю? 🤔

1. Оплачивать кредиты и займы вовремя и полностью.

2. Избегать просрочек и задолженностей.

3. Не превышать кредитные лимиты или не использовать все доступные средства.

4. Внимательно следить за своей финансовой дисциплиной и не брать кредиты, которые не сможете вернуть вовремя.

5. Регулярно проверять свою кредитную историю и своевременно исправлять любые ошибки или неточности.

📌 Как бесплатно отслеживать персональный кредитный рейтинг?

📲 Вы можете установить на iOS и Андроид бесплатное приложение НБКИ Онлайн. Там вы сможете отслеживать свой ПКР и Кредитную историю.

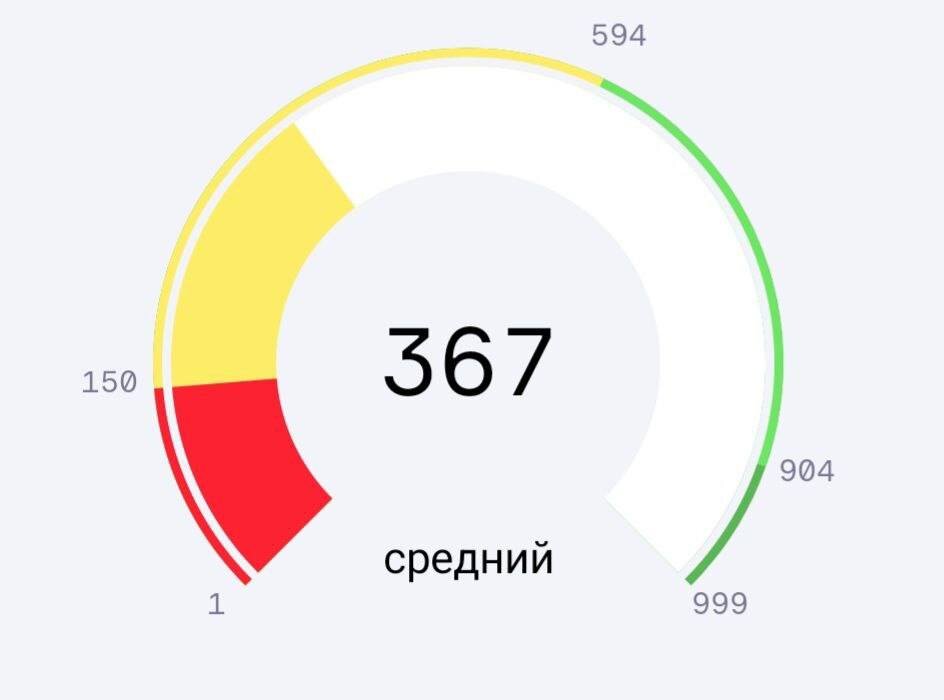

📌 Уровни кредитного рейтинга. 📊

1. Отличный кредитный рейтинг (800-850).

Высокий балл кредитного рейтинга указывает на кредитную историю без просрочек и отсутствие задолженностей по кредитам. Заемщики с отличным рейтингом считаются надежными и имеют лучшие шансы на получение кредитов с наименьшими процентными ставками.

2. Хороший кредитный рейтинг (700-799).

Заемщики с хорошим кредитным рейтингом также имеют незначительные или отсутствующие просрочки по платежам и незначительную задолженность. Шансы на получение кредита с хорошими условиями у таких заемщиков высоки.

3. Удовлетворительный кредитный рейтинг (600-699).

Заемщики с удовлетворительным рейтингом могли иметь некоторые просрочки платежей или задолженности в прошлом, но в целом имеют стабильную кредитную историю. У них все еще есть возможность получить кредит, но вероятно с немного более высокими процентными ставками.

4. Низкий кредитный рейтинг (300-599).

Заемщики с низким кредитным рейтингом имеют серьезные проблемы с погашением задолженностей и просрочек по платежам. У них может быть затруднено получение новых кредитов или рассмотрение заявок на кредиты может сопровождаться более жесткими условиями и высокими процентными ставками.

5. Отсутствие кредитной истории.

Люди, у которых нет кредитной истории, могут столкнуться с трудностями при получении кредита, так как некоторые кредиторы могут быть осторожными в отношении заемщиков без предыдущего кредитного опыта.