С кредитной историей разобрались, а вот что такое кредитный рейтинг? Из чего он складывается?

Кредитный рейтинг или скоринговый балл, такое выражение чаще всего используют в банках — это оценка кредитной истории заемщика.

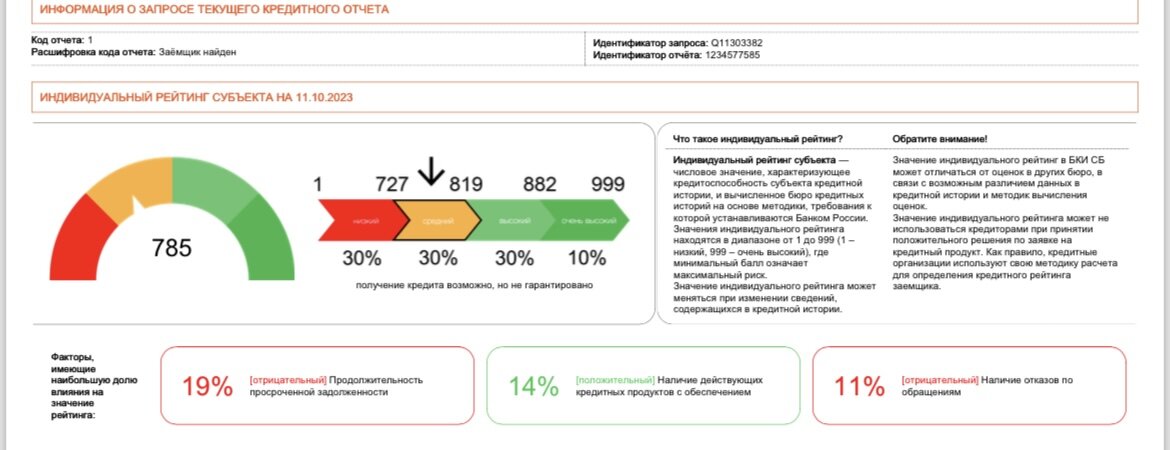

Исчисляется кредитный рейтинг от 1 до 999 баллов, и в среднем картина выглядит следующим образом:

· 0–300 баллов – очень низкая репутация, займ оформить невозможно;

· 300–500 баллов – низкая репутация, одобрение кредита возможно в редких случаях;

· 500–600 баллов – средний показатель, чаще всего финансовые учреждения одобряют кредит, но на очень жестких условиях.

· 600–700 баллов – хороший показатель, в большинстве случаев займ оформить достаточно легко и быстро; одобрят на лояльных условиях.

· 700–850 баллов – отличная репутация, гарантия одобрения заявки 99%. и предложат самые выгодные условия.

Что означает отсутствие кредитного рейтинга? По большому счету, это отсутствие кредитной истории. Это бывает в тех случаях, когда гражданин не оформлял ни одно кредитное соглашение.

Из чего он складывается?

Продолжительность кредитной истории. Чем она меньше, тем выше вероятность отказа. Если история почти чиста, банк не может предсказать поведение заемщика, поэтому не проявит доверия.

Количество запросов на получение истории. Чем их больше — тем меньше балл. Не нужно одновременно направлять заявки во все банки или через брокеров или онлайн площадки.

Просрочки по выплате кредитов. Рейтинг снижается из-за просрочек платежей и стремления заемщика взять как можно больше кредитов.

Количество действующих кредитов, не более 5 действующий, включая кредитные карты, автокредит, ипотека.

Не оплаченные задолженности по ФССП, долги по алиментам, налогам и ЖКХ, ошибки и сбои со стороны банка, кредиты оформленные мошенниками.

Как узнать кредитный рейтинг, получить кредитную историю и улучшить ее я писала в предыдущей статье, а сейчас немного истории о том, с чего же началось кредитование.

А началось кредитование с 3000х годов до н.э., были те, кто давал, и те, кто брал в долг, причем, как правило, согласно действующим законам, должник, не сумевший вовремя погасить свою задолженность, становился рабом кредитора.

В Древней Греции основными кредиторами выступали храмы, которые служили первыми резервными фондами - на время неурожая. А законы Древнего Рима вводили такое понятие, как долговая яма, куда заемщик помещался за невыплаченный кредит - до полной оплаты или, опять же, до полного перехода в рабство. В эту эпоху появились профессиональные ростовщики. Ссуды стали приобретать денежную, а не вещественную форму, и использоваться они уже могли не только для потребительских нужд, но и для финансирования торговли. В Средние века церковь выступила против заработка на процентах. Считалось, что такой доход – это грех, поскольку процентные платежи служат платой за время, а временем распоряжается только Бог. В 1179 году процент был запрещен папой Александром III под страхом лишения причастия. В 1274 году по решению папы Григория X наказание ужесточилось – карой становилось изгнание из государства. Следствием такого решения стало повсеместное гонение на первых менял и банкиров. Но экономическое развитие остановить было невозможно, и поэтому грамотные люди обходили церковный запрет, подменяя обычный долг операциями с векселями. Прибыль получалась уже не просто от движения денег, но от торговли первой ценной бумагой. По мере экономического прогресса кредитование нарастало в геометрической прогрессии. В эпоху Возрождения займы были уже полностью узаконены. В XVI веке в Европе появились первые коммерческие банки – профессиональные участники рынка кредитования.

Государственная власть больше не запрещала долговые операции, а стремилась к их регулированию. Так, в Англии в 1545 году максимальный размер ставки составлял 10% в год. Постепенно она снижалась: в 1624 году - до 8%, а в 1652-м - до 6%. Аналогичным образом поступали и другие страны: Нидерланды, Франция.

В современном понимании история кредитования ведет свое начало со времен промышленной революции. Именно тогда на смену ростовщикам пришли полноценные коммерческие банки с развитой филиальной сетью. Такое перераспределение было связано с бурным развитием производства и торговли.

А потребительское кредитование явилось следствием появления такого понятия, как массовое производство. Т. е. фактически банки вышли на рынок розничных частных кредитов только после Второй мировой войны.

Аналогичный путь прошла история кредитования в России. Первыми кредитными организациями стали созданные в 1754 году по указанию Елизаветы Петровны дворянские заемные банки в Петербурге и Москве: как и в Европе, сначала получение кредитов было привилегией знати. Интересно, что и в России, как в большинстве стран мира, максимальный процент ограничивался законодательно и составлял 6%.

Только спустя полвека, в 1817 году, появился первый Государственный коммерческий банк, специализировавшийся на кредитовании купечества. А наибольшего развития кредитование достигло лишь после отмены крепостного права и позднее во время промышленной революции.

Потребительские кредиты существовали и в СССР, но их использование не было массовым. Они стали обыденным явлением уже в новой России, после падения коммунистической системы и теперь это неотъемлемая часть нашей жизни.