Если досрочно погасить ипотеку, удастся не платить дополнительные проценты, но потенциальный доход от инвестиций в ценные бумаги способен перекрыть экономию по кредиту.

Как работает досрочное погашение ипотеки и инвестиции

Каждый месяц на остаток долга по ипотеке начисляются проценты. Но, если внести на счет дополнительные средства сверх суммы ежемесячного платежа, размер основного займа будет уменьшаться. Значит, и проценты станут начисляться на меньшую сумму, и расходы по ипотеке сократятся.

Есть два способа досрочно погасить ипотеку:

- Первый — с помощью дополнительных взносов уменьшить срок кредита. В этом случае размер обязательных ежемесячных платежей не изменится, но сократятся проценты.

- Второй — уменьшить ежемесячный платеж. Размер кредита станет меньше, а следовательно, сократятся и проценты по нему.

Но досрочное погашение ипотеки необязательно является самым выгодным вариантом. Свободные деньги можно инвестировать в определенные финансовые инструменты на фондовом рынке.

Досрочное погашение ипотеки и инвестиции

Чтобы сравнить экономию от досрочного погашения ипотеки и инвестиционную доходность, следует рассмотреть несколько сценариев.

Регулярные досрочные платежи. Представим, что А взял в ипотеку квартиру стоимостью 5 000 000 рублей. Срок кредита — 15 лет. В первом случае процентная ставка по кредиту составила 10%, а во втором — 5%.

Первый сценарий: чтобы сократить срок кредитования, А решает ежемесячно добавлять к обязательному платежу сумму в размере 10 000 рублей.

Второй сценарий: вместо погашения ипотеки А сформировал инвестиционный портфель с доходностью 10% годовых и ежемесячно вносит на счет 10 000 рублей.

При этом налог с доходов по инвестициям составляет 13 или 15%, если доход превысил 5 000 000 рублей. С 2023 года НДФЛ будут считать с суммы всех доходов. Для простоты расчетов представим, что 13% взимаются только с инвестиций.

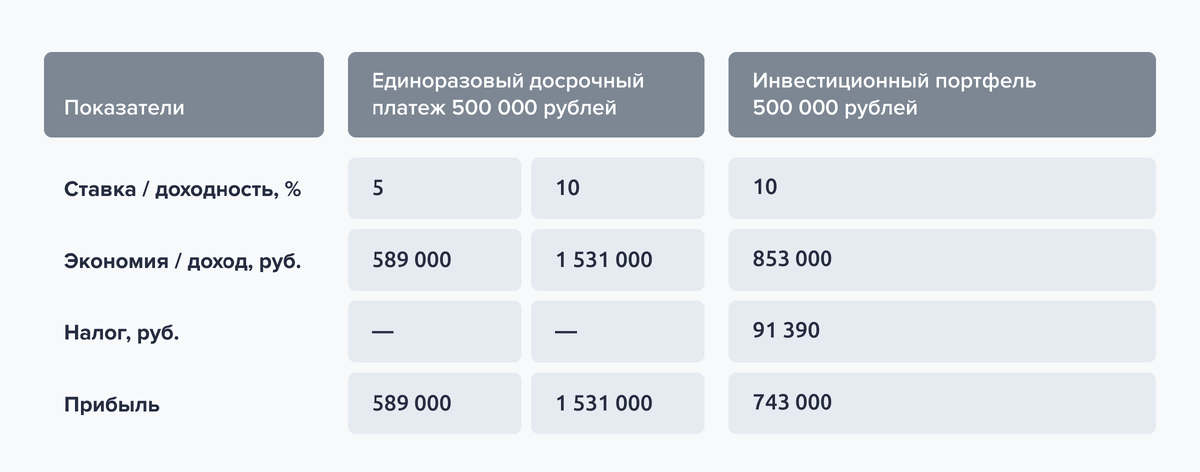

Единовременный досрочный платеж. В этой ситуации А накопил 500 000 рублей и решил внести их одновременно с первым обязательным платежом.

Во втором случае А решает не направить эти 500 000 рублей на досрочное погашение ипотеки, а сформировать инвестиционный портфель.

Единовременный и регулярные досрочные платежи. Теперь предположим, что А не только направит на погашение ипотеки 500 000 рублей, но и станет вносить ежемесячно дополнительные 10 000 рублей.

Другое решение — сформировать на эти 500 000 рублей инвестиционный портфель при ставке 10% и пополнять его на 10 000 рублей каждый месяц.

Видно, что при высокой ставке процента выгоднее досрочно погашать ипотеку. Но если заемщик открывает ипотеку с относительно низкой ставкой, то может быть выгоднее направить деньги на инвестиции. Также нужно понимать, что доходность на рынке ценных бумаг не гарантирована и инвестор может потерять вложенные средства.

Куда инвестировать вместо досрочного погашения ипотеки

Есть три основных варианта инвестиций, которые могут подойти заемщику.

Облигации федерального займа, или ОФЗ. Их выпускает Министерство финансов России. Выплаты купонов обеспечивает государство — риск потерять деньги низкий. Также ОФЗ обладают высокой ликвидностью, поэтому их можно быстро продать и не дожидаться даты погашения.

Паи инвестиционных фондов (ПИФ). Это доля в инвестиционном портфеле, который за инвесторов сформировали профессионалы. Однако паи основываются на стоимости определенного набора ценных бумаг, стоимость которых может пойти вниз из-за ситуации на рынке. Поэтому паи подразумевают более высокий уровень риска по сравнению с облигациями.

Обыкновенные акции. В отличие от облигаций, доходность акций практически никогда нельзя предсказать заранее. Это финансовый инструмент с высоким уровнем риска. Котировки могут как резко пойти вверх, так и упасть из-за ситуации в экономике или на рынке, а также в зависимости от ожиданий инвесторов.

Какие факторы нужно учесть перед принятием решения

Есть несколько основных факторов, которые помогут определиться с тем, что лучше — досрочно погашать ипотеку или инвестировать.

Процентная ставка по ипотеке. Ставка по ипотеке в пределах 4–6% обеспечивает низкую переплату по процентам. Поэтому потенциально выгоднее будет инвестировать в фондовый рынок.

Срок кредита. Чем меньше осталось до окончания выплат по ипотеке, тем меньше переплата по процентам. Погашение кредита менее выгодно в сравнении с инвестициями.

Доходность финансовых инструментов. Инвестиции будут выгоднее по сравнению с экономией по ипотеке, только если доходность портфеля превышает ставку по кредиту.

Кратко

- Есть два способа досрочно погасить ипотеку: сокращать срок вклада или уменьшать размер ежемесячных платежей.

- Потенциальный доход от инвестиций превысит экономию от досрочного погашения ипотеки, только если ставка по ипотеке меньше доходности портфеля.

- Инвестор может вложить средства в облигации федерального займа или выбрать паи инвестиционных фондов и акций, если он готов принять на себя все риски.

- Прежде чем принимать решение, следует помнить, что инвестиции не гарантируют доходности, поэтому инвестор может потерять свои средства.

- Если вы приняли решение об инвестициях, то можете выбрать подходящие ценные бумаги. Например, открыть брокерский счет или ИИС в приложении Газпромбанк Инвестиции.