Доброго времени суток, друзья! 🤝

Высокодоходные облигации (ВДО) - облигации, предлагающие инвесторам доходность выше средней по рынку. Купон по данным бумагам превышает ключевую ставку не ниже, чем на 5%.

Если следовать данному определению, то компании, выпускающие высокодоходные облигации, занимают на данный момент (при ключевой ставке 13%) под 18% годовых. А между прочим, в тех же ОФЗ-ПД, купон обычно близок или вообще равен ключевой ставке на момент заимствования. У надёжных корпоративных эмитентов больше примерно на 1%

Так почему же компании занимают под такой высокий процент и, более того, не перестают занимать? Что ими движет?

Обычно ВДО выпускают небольшие компании, разумеется, выглядят они небольшими на фоне всяких там Сбера, ЛУКОЙЛа, "Газпрома" и подобных, с кредитным рейтингом от ruB- до ruBBB+. Из-за рейтинга и некоторых других обстоятельств они не могут взять в долг под более выгодный процент ни у банков, ни у инвесторов, как это делают их коллеги с рейтингом от A- и выше.

Приведу в пример телефонный разговор одного предпринимателя с представителем, как я понял, банка, который произошёл при мне 2 октября 2023 года (ключевая ставка Банка России - 13%). Что говорили на том конце, не слышал, что на этом прекрасно.

- Здравствуйте, помню, говорили... На развитие... Хотим расширяться... 20% годовых?.. А у вас нет какой-нибудь программы для малого и среднего бизнеса?.. Понятно. Я подумаю.

Такие слова произнёс бизнесмен по телефону. Владелец кафе, который, как я понял, собирается открыть ещё несколько заведений. Сделать сеть, так сказать.

На том конце провода ему предложили занять денег под 20% годовых. Наверное, это был банк. Если это был банк, то они ещё и обязательные страховки сверху любят продавать и включать их в тело кредита.

Когда я последний раз брал кредит, правда не под 20%, а под 8-9% в первый год, 10-13%, начиная со второго, но тогда и ключ был 7-8%, банк продал мне страховку, равную 20% от стоимости кредита. Точные цифры не помню, но примерно похожие, причём, если бы я эту страховку не купил, то переплата оказалась бы больше, считали с сотрудником банка.

Хочешь - бери страховку, хочешь - не бери, твоё дело! Страховку в итоге купить пришлось.

Какие же купоны сейчас предлагают некоторые эмитенты, выпустившие ВДО?

1. АПРИФП 2Р2. Облигация от АО АПРИ "Флай Плэнинг" с амортизацией долга. Купонная доходность на данный момент: 18% годовых. Кредитный рейтинг компании: ruB, прогноз "Стабильный".

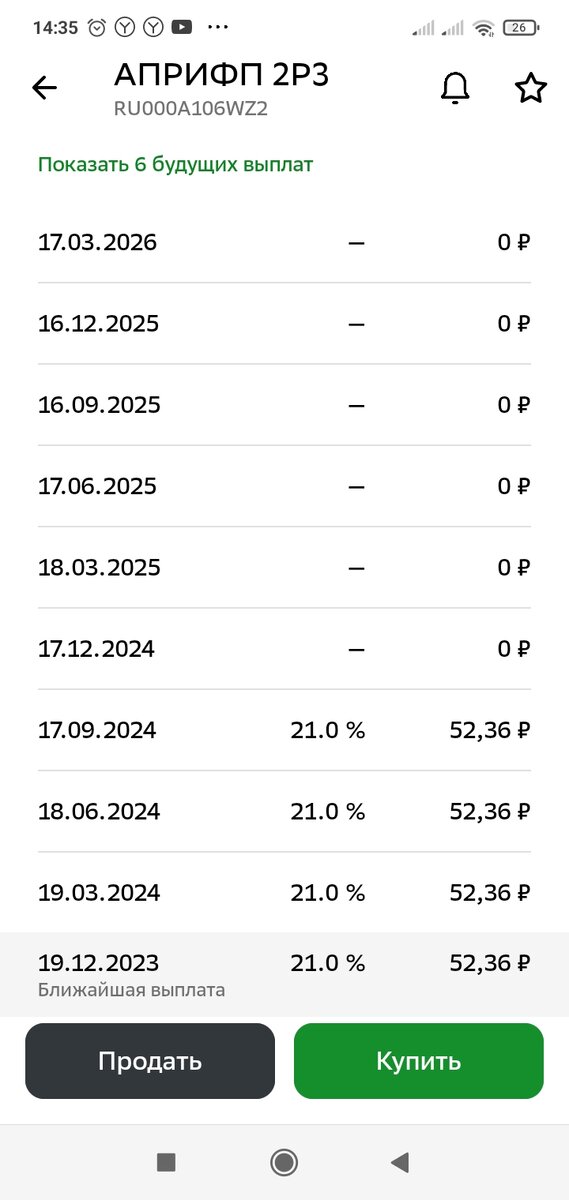

2. АПРИФП 2Р3. Облигация от АО АПРИ "Флай Плэнинг" с амортизацией долга. Купонная доходность на данный момент: 21% годовых. Кредитный рейтинг компании: ruB, прогноз "Стабильный".

3. ЛТрейд1Р10. Облигация от ООО "Лизинг-трейд" с фиксированным купоном. Купонная доходность на данный момент: 20% годовых. Кредитный рейтинг компании: ruBBB-, прогноз "Стабильный".

4. НафттрнБО5. Облигация от ООО "НафтаТранс Плюс" с переменным купоном. Купонная доходность на данный момент: 19% годовых. Кредитный рейтинг компании: ruB, прогноз "Стабильный".

5. АЛЬФАДОН01. Облигация от ООО "Альфа Дон Транс" с постоянным купоном. Купонная доходность на данный момент: 18% годовых. Кредитный рейтинг компании: ruB+, прогноз "Стабильный".

По ВДО, указанным выше, на данный момент времени предлагаются неплохие купонные выплаты. Кое у кого они со временем поменяются, но не так уж прям и сразу. 18-21% годовых, как вам?! Конечно, здесь и плата за риск присутствует, но 21% годовых!

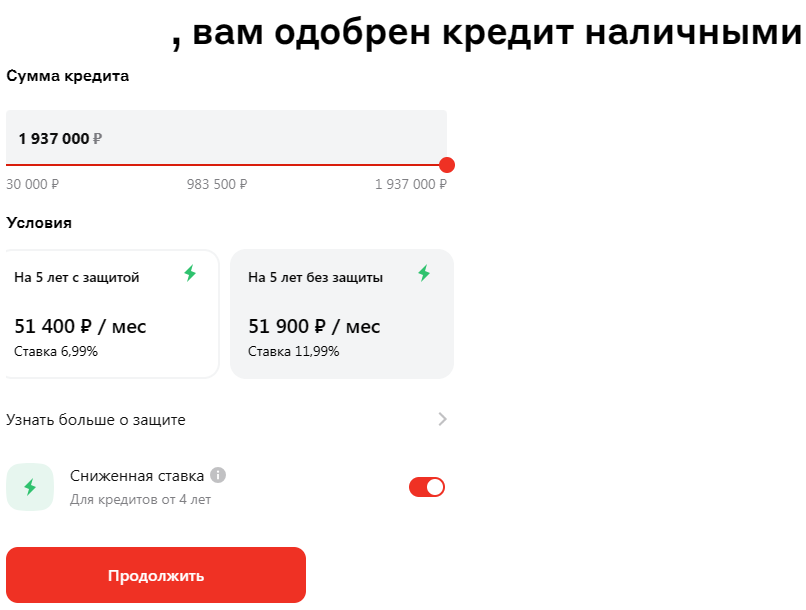

Кстати, сейчас рассмотрел предложение по кредиту от банка, в котором получаю заработную плату, то есть, какое-то лояльное отношение к моей персоне должно быть.

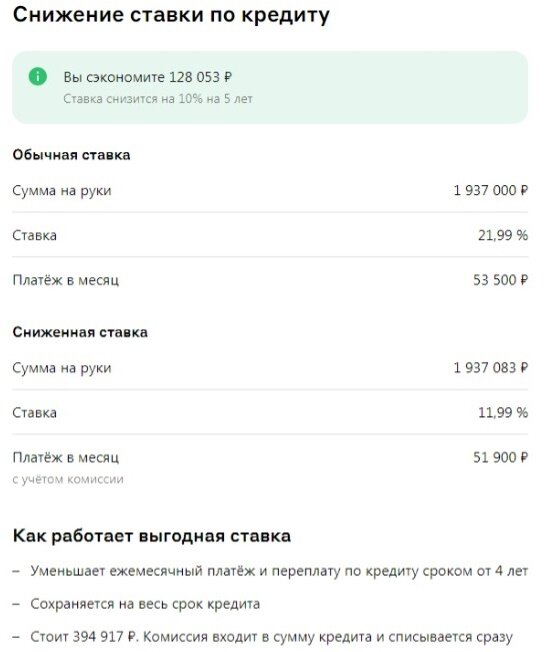

Незарплатному клиенту банка 1 937 000 в кредит на 5 лет без защиты без сниженной ставки предлагается взять под 21,99% годовых. Если купить защиту, то 21,99% годовых превратятся в 11,99% годовых, правда защита стоит 394 917 рублей или 20,39% от тела кредита.

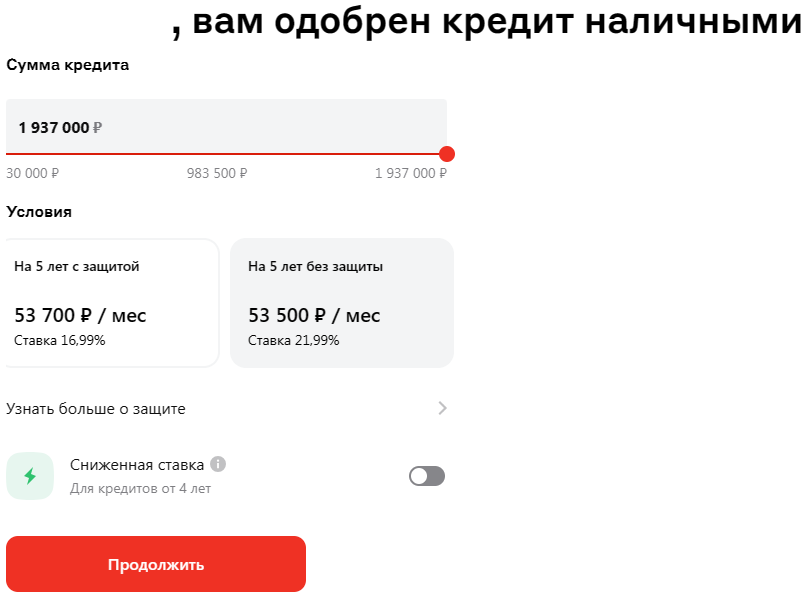

Мне, как зарплатному клиенту предложили взять данную сумму под 16,99%. С покупкой защиты переплата будет равна 6,99% годовых, однако стоимость защиты составит 434 150 рублей или 22,41% от тела кредита.

Разумеется, в обоих случаях защита будет включена в тело кредита.

Возьмём теперь компанию, выпустившую ВДО с купоном 18% годовых. Наверное, она не является зарплатным клиентом банка и ей предложили кредит по ставке, равной примерно столько же, сколько и в примере, 21,99% годовых. Также компания может купить страховку, стоимостью 20,39% от тела кредита, ежемесячный платёж, конечно, станет меньше, но тоже, как мне кажется, в общей сложности получится около 21%.

Из пяти представленных мной примеров, только по АПРИФП 2Р3 купон в размере 21% годовых, да и то, такой процент только у первых четырёх выплат.

Как видите, некоторым компаниям с кредитным рейтингом от ruB- до ruBBB+ выгоднее выпустить ВДО и платить купоны, чем взять кредит в банке, особенно в тех случаях, когда уже и банки отказывают в кредитах. Такое тоже бывает.

На этом всё. С вами был Биржевой торговец, надеюсь, до новых встреч!